Cliente muerto no paga, sin embargo la oligarquía mundial está dispuesta a ahogar a la población con tal de cobrar una supuesta deuda que en su día se adjudico a Grecia. ¿Dónde dice que la población es responsable de las tropelías de unos políticos al frente de la nación? Todo tiene un límite, y este límite es responsabilidad del prestamista y del prestatario. El prestamista cuando observa que el dinero que presta corre un riesgo mayor del beneficio que espera obtener por el cobro de los intereses, ese es su límite por mucho que lloriqueé el prestatario. ¿Qué ocurre cuando se trata de deuda soberana (dinero que se presta al Tesoro de un país)? Que el prestatario se pasa el límite por el arco del triunfo. Veamos las razones que le impulsan para pasar la línea roja del riesgo de impago: siempre, para los inversores, ha sido una oportunidad comprar deuda soberana. Hace unos años los bonos del Estado rendían poco y no tenían riesgo, ya que quien fijaba el tipo de interés era el propio Estado emisor, y si no se cubría por el mercado el total de la emisión se la adjudicaba así mismo. Las cosas han ido cambiando impulsadas por la oligarquía en busca del máximo beneficio. Ahora quien marcan el tipo de interés a pagar es el mercado una vez que “inventó” la prima de riesgo ¿Cómo funciona el tinglado de la deuda soberana? Los gobiernos de turno a pesar que tienen un presupuesto que cumplir, se embarcan en proyectos y despilfarros y para obtener los fondos no tienen más que endeudarse en el mercado financiero. Nos tendría que sorprender que acabada la legislatura todas las desviaciones de los Presupuestos Generales del Estado, que ascienden a miles de millones, pasan desapercibidas. Es un pacto entre los rojos y los azules con el placed de la banca que siempre está dispuesta a financiar al Estado.

Cliente muerto no paga, sin embargo la oligarquía mundial está dispuesta a ahogar a la población con tal de cobrar una supuesta deuda que en su día se adjudico a Grecia. ¿Dónde dice que la población es responsable de las tropelías de unos políticos al frente de la nación? Todo tiene un límite, y este límite es responsabilidad del prestamista y del prestatario. El prestamista cuando observa que el dinero que presta corre un riesgo mayor del beneficio que espera obtener por el cobro de los intereses, ese es su límite por mucho que lloriqueé el prestatario. ¿Qué ocurre cuando se trata de deuda soberana (dinero que se presta al Tesoro de un país)? Que el prestatario se pasa el límite por el arco del triunfo. Veamos las razones que le impulsan para pasar la línea roja del riesgo de impago: siempre, para los inversores, ha sido una oportunidad comprar deuda soberana. Hace unos años los bonos del Estado rendían poco y no tenían riesgo, ya que quien fijaba el tipo de interés era el propio Estado emisor, y si no se cubría por el mercado el total de la emisión se la adjudicaba así mismo. Las cosas han ido cambiando impulsadas por la oligarquía en busca del máximo beneficio. Ahora quien marcan el tipo de interés a pagar es el mercado una vez que “inventó” la prima de riesgo ¿Cómo funciona el tinglado de la deuda soberana? Los gobiernos de turno a pesar que tienen un presupuesto que cumplir, se embarcan en proyectos y despilfarros y para obtener los fondos no tienen más que endeudarse en el mercado financiero. Nos tendría que sorprender que acabada la legislatura todas las desviaciones de los Presupuestos Generales del Estado, que ascienden a miles de millones, pasan desapercibidas. Es un pacto entre los rojos y los azules con el placed de la banca que siempre está dispuesta a financiar al Estado.

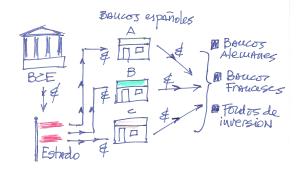

![1422651503959[1]](https://ataquealpoder.files.wordpress.com/2015/06/14226515039591.jpg?w=300) El tinglado funciona así: se hacen nuevas emisiones de bonos soberanos para poder pagar la emisión que vence, es decir, se paga un préstamo con otro que se concede y así una y otra vez. Para los bancos, colocar deuda soberana al Estado no le computa como un activo en riesgo y no les afecta a la relación de equilibrio con el capital social (el capital debe de ser superior al 8% de los activos en riesgo). Además el negocio es fabuloso, los bancos toman dinero del Banco Central Europeo al 0,25% y se lo prestaban a Grecia al 7% e incluso más (una deuda al 7% a los 10 años se dobla). Lo que le importa a la oligarquía es tener atrapado al Estado con una espada de Damocles encima de su cabeza ya que cuando le convenga subirá el tipo de interés y entrará en escena el ogro del MEDE. ¿Quién es este ogro? Pues, el Mecanismo Europeo de Estabilidad (MEDE). Fue creado por el Consejo Europeo en marzo de 2011 para dar estabilidad financiera a la zona euro y entró en vigor el 1 de julio de 2012. El Consejo de Administración está formado por los ministros de Economía de los países de la zona euro. Lo suyo es facilitar préstamos a los países en dificultades, en lugar de emitir euro bonos de una caja común tal como correspondería a un organismo del Tesoro y que sería lo propio de una moneda en común. Insisto en destacar que este invento, más próximo a la ocurrencia, de crear una moneda sin un organismo que la tutele, como es el Tesoro Público, es la primera vez en la historia de una moneda.

El tinglado funciona así: se hacen nuevas emisiones de bonos soberanos para poder pagar la emisión que vence, es decir, se paga un préstamo con otro que se concede y así una y otra vez. Para los bancos, colocar deuda soberana al Estado no le computa como un activo en riesgo y no les afecta a la relación de equilibrio con el capital social (el capital debe de ser superior al 8% de los activos en riesgo). Además el negocio es fabuloso, los bancos toman dinero del Banco Central Europeo al 0,25% y se lo prestaban a Grecia al 7% e incluso más (una deuda al 7% a los 10 años se dobla). Lo que le importa a la oligarquía es tener atrapado al Estado con una espada de Damocles encima de su cabeza ya que cuando le convenga subirá el tipo de interés y entrará en escena el ogro del MEDE. ¿Quién es este ogro? Pues, el Mecanismo Europeo de Estabilidad (MEDE). Fue creado por el Consejo Europeo en marzo de 2011 para dar estabilidad financiera a la zona euro y entró en vigor el 1 de julio de 2012. El Consejo de Administración está formado por los ministros de Economía de los países de la zona euro. Lo suyo es facilitar préstamos a los países en dificultades, en lugar de emitir euro bonos de una caja común tal como correspondería a un organismo del Tesoro y que sería lo propio de una moneda en común. Insisto en destacar que este invento, más próximo a la ocurrencia, de crear una moneda sin un organismo que la tutele, como es el Tesoro Público, es la primera vez en la historia de una moneda.

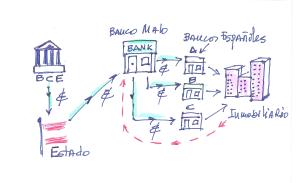

![images[2] (2)](https://ataquealpoder.files.wordpress.com/2015/06/images2-2.jpg) La oligarquía imperante se hace sus propias leyes, son jueces y parte; tanto es así, que facilitan a los gobiernos que se puedan financiar en silencio y se permiten el lujo de traspasar la línea que puede poner en riesgo su préstamo. Les importa entre poco y nada ya que tienen al hampón rompepiernas del MEDE dotado de unos estatutos que dan miedo. Sin ir más lejos: artículo 9º cuando fija, al país deudor un plazo de siete días para pagar lo que se le diga. No hay replica ni oposición que valga. El 10º, el propio criterio del MEDE es suficiente para establecer el techo del endeudamiento, es decir, el diabólico Mecanismo es más que suficiente, sin discusión alguna, para determinar que se acabó lo que se daba: no hay más crédito. Con el garrote en la mano el Mecanismo está facultado para participar en procedimientos legales para la adquisición de propiedades tanto mobiliarias como inmobiliarias. Ojo al dato, se preparan para embargar sociedades mercantiles con participación pública y sin conformarse con eso, añaden “inmobiliarias”, sin determinar si el Palacio de la Moncloa, la Sagrada Familia son propiedades inmobiliarias ¿Y la isla de Mallorca? Están locos. Locos o no esta incautación de los bienes nacionales tiene un articulado que la prevé, si estuviera fuera de un horizonte visible no estaría entre las atribuciones del diabólico Mecanismo. Tanto es así, que el artículo 27º le otorga la inmunidad más absoluta al aparato diseñado y construido bajo las instrucciones de la gran banca internacional. El artefacto es monstruoso: no puede ser procesado, ni sus bienes embargados, ni pueden estar sujetos a ninguna investigación. La reforma del artículo 135 de la Constitución Española deja suficientemente claro que la deuda pública, nominal más intereses, debe de figurar en el presupuesto nacional y el MEDE tiene prioridad absoluta sobre los demás gastos. Ver: Golpe de Estado programado a seis meses (1) … Sigue leyendo →

La oligarquía imperante se hace sus propias leyes, son jueces y parte; tanto es así, que facilitan a los gobiernos que se puedan financiar en silencio y se permiten el lujo de traspasar la línea que puede poner en riesgo su préstamo. Les importa entre poco y nada ya que tienen al hampón rompepiernas del MEDE dotado de unos estatutos que dan miedo. Sin ir más lejos: artículo 9º cuando fija, al país deudor un plazo de siete días para pagar lo que se le diga. No hay replica ni oposición que valga. El 10º, el propio criterio del MEDE es suficiente para establecer el techo del endeudamiento, es decir, el diabólico Mecanismo es más que suficiente, sin discusión alguna, para determinar que se acabó lo que se daba: no hay más crédito. Con el garrote en la mano el Mecanismo está facultado para participar en procedimientos legales para la adquisición de propiedades tanto mobiliarias como inmobiliarias. Ojo al dato, se preparan para embargar sociedades mercantiles con participación pública y sin conformarse con eso, añaden “inmobiliarias”, sin determinar si el Palacio de la Moncloa, la Sagrada Familia son propiedades inmobiliarias ¿Y la isla de Mallorca? Están locos. Locos o no esta incautación de los bienes nacionales tiene un articulado que la prevé, si estuviera fuera de un horizonte visible no estaría entre las atribuciones del diabólico Mecanismo. Tanto es así, que el artículo 27º le otorga la inmunidad más absoluta al aparato diseñado y construido bajo las instrucciones de la gran banca internacional. El artefacto es monstruoso: no puede ser procesado, ni sus bienes embargados, ni pueden estar sujetos a ninguna investigación. La reforma del artículo 135 de la Constitución Española deja suficientemente claro que la deuda pública, nominal más intereses, debe de figurar en el presupuesto nacional y el MEDE tiene prioridad absoluta sobre los demás gastos. Ver: Golpe de Estado programado a seis meses (1) … Sigue leyendo →

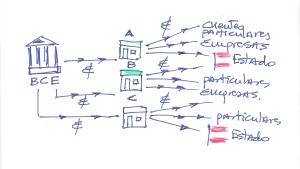

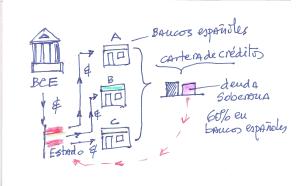

![images[3]](https://ataquealpoder.files.wordpress.com/2015/06/images3.jpg) Esto mismo que le pasa a Grecia nos pasa a nosotros mismos. No tan sólo se ha perdido la soberanía del país, sino que la ciudadanía, sin comerlo ni beberlo, ha quedado a los pies de los caballos atrapada en una deuda que los señores del dinero se han conjurado que se satisfaga hasta el último euro. España no tendría una deuda pública en posición alarmante si no fuera por el aval concedido a la banca que jugaba en la Champions Ligue. Mentiras, sobre mentiras y más mentiras. Lo que queda claro es que antes quiebra España que los bancos o el euro. Hace unos años eran los bancos franceses y alemanes los que iban directos a la quiebra, esa deuda privada se hizo pública y la señora Merkel, en un escrito de una sola página lo dejó sentenciado: Grecia deberá “antes de nada” dedicar toda su recaudación fiscal a “satisfacer los vencimientos de deuda y sólo después de haber asegurado estos pagos podrá atender las demás previsiones presupuestarias”. Se nombra un “comisario del presupuesto” con funciones ejecutivas por encima del parlamento griego y su jefe de Estado que vetara los gastos que considere no apropiados. La pregunta del millón ¿No existe otra solución que no sea llevar a toda una nación a la precariedad y miseria? La respuesta tendría que venir del magma del propio sistema ¿De donde sale el dinero? de la emisión de deuda. Solución: el Consejo Europeo autoriza al Banco Central Europeo la emisión de euros como para cubrir la deuda impagable de Grecia. Los acreedores de Grecia cobran (hoy por hoy en manos de los países de la UE) y todos tan contentos. Se que a muchos le parecerá una ocurrencia de elevada fantasía, pero si no se hace es para que nadie sepa que ésta solución existe. El dinero se crea de la nada.

Esto mismo que le pasa a Grecia nos pasa a nosotros mismos. No tan sólo se ha perdido la soberanía del país, sino que la ciudadanía, sin comerlo ni beberlo, ha quedado a los pies de los caballos atrapada en una deuda que los señores del dinero se han conjurado que se satisfaga hasta el último euro. España no tendría una deuda pública en posición alarmante si no fuera por el aval concedido a la banca que jugaba en la Champions Ligue. Mentiras, sobre mentiras y más mentiras. Lo que queda claro es que antes quiebra España que los bancos o el euro. Hace unos años eran los bancos franceses y alemanes los que iban directos a la quiebra, esa deuda privada se hizo pública y la señora Merkel, en un escrito de una sola página lo dejó sentenciado: Grecia deberá “antes de nada” dedicar toda su recaudación fiscal a “satisfacer los vencimientos de deuda y sólo después de haber asegurado estos pagos podrá atender las demás previsiones presupuestarias”. Se nombra un “comisario del presupuesto” con funciones ejecutivas por encima del parlamento griego y su jefe de Estado que vetara los gastos que considere no apropiados. La pregunta del millón ¿No existe otra solución que no sea llevar a toda una nación a la precariedad y miseria? La respuesta tendría que venir del magma del propio sistema ¿De donde sale el dinero? de la emisión de deuda. Solución: el Consejo Europeo autoriza al Banco Central Europeo la emisión de euros como para cubrir la deuda impagable de Grecia. Los acreedores de Grecia cobran (hoy por hoy en manos de los países de la UE) y todos tan contentos. Se que a muchos le parecerá una ocurrencia de elevada fantasía, pero si no se hace es para que nadie sepa que ésta solución existe. El dinero se crea de la nada.

Librarse de los desahucios

![tom_greece[1]](https://ataquealpoder.files.wordpress.com/2015/06/tom_greece1.png?w=300) Para muestra un botón. El relato que viene a continuación trata de un supuesto testimonio de un banquero ante un Tribunal respondiendo a las incisivas preguntas de un abogado. Esta narración corresponde a Dean Kory titulada: Liberarse de Desahucios, que corre por los Estados Unidos. La he tenido que adaptar ya que la traducción era muy literal y distorsionaba el contenido, también he tenido que sustituir conceptos para adaptarlos a la terminología que conocemos. Adicional a estos retoques he introducido comentarios y aclaraciones hechos en letra mayúscula con el fin de dejar completamente diáfana la hucha del mágico cerdito. Te recomiendo que sigas con atención la narración ya que lo que nunca te has explicado tiene aquí respuesta.

Para muestra un botón. El relato que viene a continuación trata de un supuesto testimonio de un banquero ante un Tribunal respondiendo a las incisivas preguntas de un abogado. Esta narración corresponde a Dean Kory titulada: Liberarse de Desahucios, que corre por los Estados Unidos. La he tenido que adaptar ya que la traducción era muy literal y distorsionaba el contenido, también he tenido que sustituir conceptos para adaptarlos a la terminología que conocemos. Adicional a estos retoques he introducido comentarios y aclaraciones hechos en letra mayúscula con el fin de dejar completamente diáfana la hucha del mágico cerdito. Te recomiendo que sigas con atención la narración ya que lo que nunca te has explicado tiene aquí respuesta.

Testimonio de un banquero sobre ejecución hipotecaria.

El banquero se colocó en el banquillo de los testigos e hizo juramento. El abogado del demandante (del prestatario) preguntó al banquero las preguntas de rutina acerca de su posición en el banco.

El abogado preguntó al banquero, «¿Qué es éste documento señalado como A?»

El banquero respondió diciendo: «Es un pagaré.» (Atención! Entiéndase “pagaré” por escritura de préstamo ante notario que contiene hipoteca de un bien inmueble que garantiza el pago)

El abogado entonces preguntó: «¿Hay un acuerdo entre el señor Smith (prestatario) y el banco?»

El banquero dijo: «Sí».

El abogado preguntó, «¿Usted cree que el acuerdo incluye un prestamista y un prestatario?»

El banquero respondió diciendo, «Sí, yo soy el prestamista y el Sr. Smith es el prestatario.»

El abogado preguntó, «¿Cuál cree que es el acuerdo?»

El banquero respondió rápidamente, diciendo: «Tenemos la firma del prestatario en la escritura y nosotros le dimos al prestatario un cheque.»

El abogado preguntó, «¿Muestra este acuerdo las palabras prestatario, prestamista, préstamo, interés, crédito o dinero en el acuerdo?»

El banquero respondió diciendo: «Seguro que sí.»

El abogado preguntó, » De acuerdo con sus conocimientos, ¿que iba a prestar qué a quién? según el acuerdo por escrito?»

El banquero respondió diciendo, «El prestamista prestó al prestatario un cheque de 200.000 $. El prestatario tiene el dinero y la casa y no ha devuelto el dinero.»

El abogado señaló que el banquero nunca dijo que el banco recibió la garantía de su casa como un préstamo del prestatario al banco. Él preguntó: «¿Cree usted que una persona común puede utilizar términos comunes y comprender este acuerdo por escrito?»

El banquero dijo: «Sí».

El abogado preguntó, «¿Usted cree que su banco posee legalmente el pagaré (la escritura de préstamo) y tienen el derecho a exigir el pago por parte del prestatario?»

El banquero dijo: «Absolutamente que lo poseemos y legalmente tenemos derecho a cobrar el dinero.»

El abogado preguntó, «¿La escritura de préstamo de 200.000$ tiene valor actual en efectivo de 200.000 $? Valor actual en efectivo significa que la garantía (la casa) puede ser vendida por 200.000 $ en efectivo en el curso ordinario de los negocios.»

El banquero dijo: «Sí».

El abogado preguntó, «De acuerdo con su comprensión del supuesto acuerdo, ¿cuánto valor real en efectivo debe prestar el banco al prestatario para que el banco legalmente materialice el acuerdo y legalmente disponga de la garantía?

El banquero dijo: » 200.000 $.»

El abogado preguntó: «Según su creencia, si el prestatario firma el pagaré y el banco se niega a prestar al prestatario 200.000$ en valor real en efectivo, ¿sería esto posible?»

El banquero dijo: «No es posible, lo que usted pregunta no viene al caso, el banco estudia de antemano la operación. El banco dio al prestatario un cheque y así es como el prestatario financió la compra de la casa.»

El abogado preguntó, «¿Usted cree que el prestatario, mi cliente, acordó en proporcionar al banco 200.000$ de valor real en efectivo (valor de la garantía) que se utilizó para financiar los 200.000$ del cheque del préstamo bancario, y luego accedió a pagar al banco una deuda de 200.000 $ más intereses?»

El banquero dijo: «No. Si el prestatario proporciona los 200.000$ para financiar el cheque, no habría dinero prestado por el banco por lo que el banco no podría cobrar intereses sobre el dinero que nunca prestó»

El abogado preguntó: «Si esto ocurrió, en su opinión sería el banco el que posee legalmente el pagaré (recuerdo que es la escritura de préstamo) y sería capaz de forzar al Sr. Smith para pagar los intereses bancarios y los pagos de capital?»

El banquero dijo: «Yo no soy abogado, así que no puedo responder preguntas legales.»

El abogado preguntó: «¿Es la política del banco que cuando un prestatario recibe un préstamo bancario de 200.000$, el banco recibe 200.000$ valor real en efectivo del prestatario (recuerdo que se trata de la garantía del inmueble), que esto le da valor a un cheque del préstamo bancario de 200.000$, y este cheque es devuelto al prestatario como un préstamo bancario que el prestatario debe re-pagar?»

El banquero dijo: «Yo no conozco las entradas contables»

El abogado dijo, «Le estoy preguntando si ésta es la política.»

El banquero respondió: «No lo recuerdo».

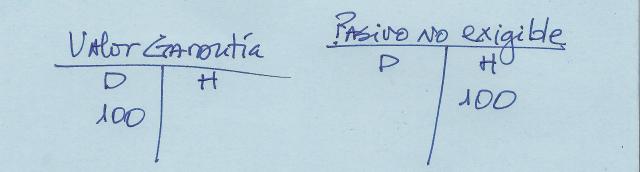

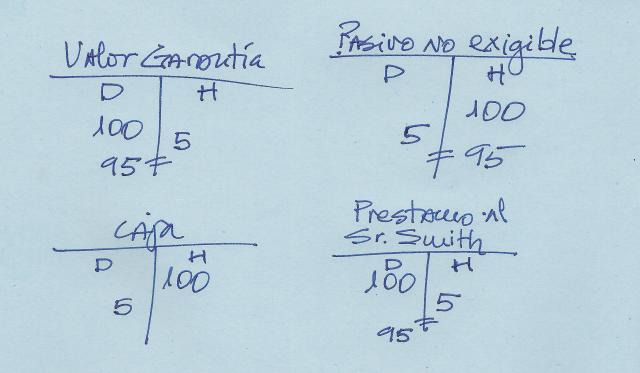

EL APUNTE CONTABLE SERÍA: 200.000$ O 100 UNIDADES ANOTADOS EN EL ACTIVO Y EN EL PASIVO (no exigible) EL MISMO IMPORTE

El abogado volvió a preguntar: «¿Usted cree que el acuerdo entre el Sr. Smith y el banco es que el Sr. Smith ofrece al banco el valor real en efectivo de 200.000$, que se utiliza para financiar 200,000$ en un cheque de préstamo del banco -para sí mismo-, y que es entonces necesario re-pagar intereses de vuelta al mismo banco?»

El banquero dijo: «Yo no soy un abogado.»

El abogado dijo, «¿No dijo antes que una persona común puede utilizar términos comunes y comprender este acuerdo por escrito?»

El banquero dijo: «Sí».

El abogado entregó el acuerdo de préstamo bancario marcado «Anexo B» al banquero. Él dijo: «¿Hay algo en este acuerdo que muestre que el prestatario tenía conocimiento o se muestra que el prestatario haya dado la autorización al banco o el permiso para que el banco reciba 200.000$ de valor actual en efectivo de él y utilizarlo para financiar 200.000$ del cheque de préstamo que lo obliga a pagarle al banco 200.000$ más los intereses?»

El banquero dijo: «No.»

Preguntó el abogado, «El prestatario proporciona al banco una garantía con valor real en efectivo de 200.000$ que el banco la utiliza para financiar contablemente el cheque de 200.000$ y ese cheque le regresa de vuelta al presunto prestatario, en su opinión, ¿el banco presta 200,000$ a el prestatario?»

El banquero dijo: «Umnn … dicho así.»

El abogado preguntó: «Vamos a ver si lo dejamos claro. Si un cliente de un banco proporciona una garantía de un valor real en efectivo de 200,000$ para el banco y el banco devuelve un cheque de 200.000$ de valor real en efectivo de vuelta al mismo cliente, ¿es este un canje o intercambio de 200.000$ por 200.000?$.»

El banquero respondió: «Sí».

El abogado preguntó, «¿El acuerdo habla de un intercambio de 200.000$ intercambiados por 200.000$, o habla de un préstamo de 200,000$?»

El banquero dijo: «Un préstamo de 200.000$.»

El abogado preguntó: «¿El banco sigue las políticas y procedimientos de la Reserva Federal cuando los bancos conceden préstamos.»

El banquero dijo: «Sí».

El abogado preguntó: «¿Esta práctica bancaria es un estándar para la concesión de préstamos de acuerdo con las políticas y procedimientos de la Reserva Federal?» El abogado entregó al banquero FED publicación Mecánica Moderna del Dinero, marcado «Anexo C».

El banquero dijo: «El pagaré (recuerdo de nuevo que se trata de la escritura que faculta al banco la hipoteca sobre la garantía inmobiliaria) se registra como un activo del banco y se crea en el pasivo una anotación contable que no es exigible para el banco. Sin embargo, a continuación emitimos un cheque del nuevo depósito de vuelta para el prestatario.»

El abogado preguntó, «¿No es esto un canje o intercambio de 200.000$ por 200.000$?»

El banquero dijo: «Esta es la forma estándar de hacerlo.»

El abogado dijo, «Responda a la pregunta. ¿Es un canje o intercambio de 200.000$ de valor real en efectivo por 200.000$ de valor real en efectivo? Si la escritura de préstamo financió el cheque, ¿no deben los dos tener igual valor?»

El banquero entonces se acogió a la Quinta Enmienda. (No contestar).

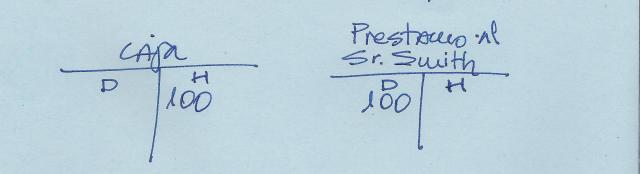

ESTE APUNTE CONTABLE SIMULA LA SALIDA DE CAJA DEL CHEQUE QUE SE ENTREGA AL SR. SMITH QUE CONSTA COMO PRÉSTAMO

El abogado preguntó: «Si los depósitos del banco (pasivos) aumentan, hacen aumentar los activos del banco en un valor real en efectivo?»

El banquero dijo: «Sí».

El abogado preguntó, «¿Hay alguna excepción?»

El banquero dijo: «No que yo sepa.»

El abogado preguntó, «Si el banco registra un activo en los libros del banco que tiene un valor real en efectivo, registra un nuevo depósito y sería el valor real en efectivo que proviene de un cliente del banco o un inversor o un prestamista para el banco?»

El banquero pensó por un momento y dijo: «Sí».

El abogado preguntó: «¿Es la política de los bancos registrar el pagaré (la garantía) como un activo desplazado por una nueva responsabilidad?”

El banquero dijo: «Sí».

El abogado dijo: «¿El pagaré tiene valor real en efectivo igual al importe del cheque bancario prestado?»

El banquero dijo «Sí».

El abogado preguntó, «¿Estas entradas de contabilidad prueban que el prestatario proporciona valor real en efectivo para financiar el cheque del préstamo bancario?»

El banquero dijo: «Sí, el presidente del banco nos dijo hacerlo de esta manera.»

El abogado preguntó: «¿Cuánto valor real en efectivo prestó el banco para obtener el pagaré (recordar que se trata de la garantía)?”

El banquero dijo: «Nada.»

El abogado preguntó: «¿Cuánto valor real en efectivo recibió el banco del prestatario?»

El banquero dijo: «200.000$.»

El banquero dijo: «Yo no estaba allí cuando el prestatario acordó el préstamo.»

El abogado dijo: «¿Es cierto que usted recibió 200.000$ valor real en efectivo del prestatario, más los pagos mensuales y entonces usted hipotecó la garantía y nunca invirtió un centavo de curso legal u otro dinero de depositantes para obtener el pagaré en el primer lugar? ¿Es cierto que el prestatario financia toda la operación? »

El banquero dijo: «Sí».

El abogado preguntó, «¿Me está diciendo que el prestatario acordó dar al banco 200.000$ valor real en efectivo de forma gratuita y que el banco le devolvió el valor real en efectivo de vuelta, a la misma persona, como un préstamo bancario?»

El banquero dijo: «Yo no estaba allí cuando el prestatario acordó el préstamo.»

El abogado preguntó, «¿Las publicaciones estándar FED muestran que el banco recibe el valor real en efectivo del prestatario de forma gratuita y que el banco lo devuelve de nuevo al prestatario como un préstamo bancario?»

El banquero dijo: «Sí».

El abogado dijo: «¿El banco lo hace sin el conocimiento del prestatario o permiso o autorización por escrito?»

El banquero dijo: «Sí».

El abogado preguntó, «Insisto, ¿Hay un permiso por escrito o autorización para que el banco pueda transferir 200,000$ de valor real en efectivo del prestatario al banco y para mantenerlo de forma gratuita?”

El banquero dijo: «No.»

“¿Esto permite al banco utilizar estos 200,000$ de valor real en efectivo para financiar el cheque del préstamo de 200.000$ de nuevo al mismo prestatario y que obliga al prestatario a pagar al banco 200.000$ más intereses?»

El banquero dijo: «Sí».

El abogado dijo: «Si el banco transfirió 200.000$ del valor real en efectivo del prestatario al banco, en esta parte de la transacción, el banco prestó algo de valor al prestatario?“

El banquero dijo: «No. Él sabía que uno primero debe depositar algo que tiene un valor real en efectivo (efectivo, cheque o pagaré) para financiar un cheque”.

El abogado preguntó: «¿Es la política del banco transferir primero el valor actual en efectivo del presunto prestatario al prestamista para cubrir el supuesto préstamo?»

El banquero dijo: «Sí».

El abogado preguntó, «¿Paga el banco impuestos al IRS (Hacienda) del valor real en efectivo transferido del supuesto prestatario al banco?»

El banquero respondió: «No, porque el valor real en efectivo transferido aparece como un préstamo del prestatario al banco, o un depósito que es lo mismo, por lo que no está sujeto a impuestos.»

El abogado preguntó: «Si un préstamo es perdonado, está sujeto a impuestos?»

El banquero estuvo de acuerdo, diciendo: «Sí».

El abogado preguntó: «¿Es la política del banco no devolver el valor real en efectivo que recibieron del prestatario?»

«Sí», respondió el banquero.

El abogado dijo, «Usted nunca paga impuestos sobre el valor real en efectivo que recibe del supuesto prestatario y lo mantiene como propiedad del banco?»

«No. No se pagan impuestos.», Dijo el banquero llorando.

El abogado preguntó, «Cuando el prestamista recibe la garantía por el valor real en efectivo del presunto prestatario, el banco lo contabiliza sin riesgo alguno, ni tan siquiera de un centavo o del dinero de otros depositantes?

El banquero dijo: «Sí».

El abogado preguntó, «¿Me está diciendo que la política del banco es que posee el pagaré (valor actual en efectivo) sin prestar un centavo del dinero de otros depositantes o moneda de curso legal, que el presunto prestatario es el que proporcionó los fondos depositados para financiar el cheque del préstamo bancario, y que el banco recibe fondos del presunto prestatario gratis? Que ese dinero regresa de nuevo a la misma persona como un préstamo que el presunto prestatario vuelve a pagar cuando el banco nunca entregó ningún dinero para obtener el pagaré? ¿Estoy oyendo bien? te doy el equivalente de 200.000$, tu me devuelves los fondos de nuevo a mí, y tengo que pagarte 200.000$ más intereses? ¿Cree que soy estúpido?»

En una voz temblorosa el banquero llorando, dijo: «Todos los bancos están haciendo esto, el Congreso lo permite.»

El abogado respondió rápidamente, «¿Permite el Congreso a los bancos incumplir los acuerdos escritos, utilizar publicidad falsa y engañosa, actuar sin permiso o autorización por escrito, y sin el conocimiento del presunto prestatario para transferir el valor real en efectivo del presunto prestatario al banco y luego regresarlo de nuevo como un préstamo? »

El banquero dijo: «Pero el prestatario tiene un cheque y la casa.»

El abogado dijo: «¿Es cierto que el valor real en efectivo que se utilizó para financiar el cheque del préstamo bancario vino directamente del prestatario y que el banco recibió los fondos del presunto prestatario de forma gratuita?»

«Es cierto», dijo el banquero.

El abogado preguntó: «¿Es la política del banco transferir el valor real en efectivo del presunto prestatario al banco, y luego, para mantener los fondos como propiedad del banco, se transfieren como una deuda a pagar en formato de un préstamo bancario?»

El banquero, mostrando con una mueca de pesar que había sido capturado, confesó: «Sí».

El abogado preguntó, «¿Era la intención del banco recibir el valor real en efectivo del prestatario y devolver el valor de los fondos de vuelta al prestatario como un préstamo?»

El banquero dijo: «Sí». Sabía que tenía que decir que sí a causa de la política del banco.

El abogado preguntó, «¿Usted cree que era la intención del prestatario financiar su propio préstamo de cheque bancario?»

El banquero respondió: «Yo no estaba allí en ese momento y no puedo saber lo que pasó por la mente del prestatario.»

El abogado preguntó: «Si un prestamista le prestó a un prestatario 10,000$ y el prestatario se negó a devolver el dinero, ¿cree usted que al prestamista se le ocasiona un daño?»

El banquero pensó. Si decía que no, esto implicaría que el prestatario no tiene la obligación de pagar. Si decía que sí, implicaría que al prestatario se le ocasionó un daño; el banquero respondió: «Si un préstamo no es devuelto, al prestamista se le ocasiona un daño.»

El abogado preguntó: «¿Es la política del banco tomar el valor real en efectivo del prestatario, y utilizarlo para financiar el cheque del préstamo bancario, y nunca devolver el valor real en efectivo para el prestatario?»

El banquero dijo: «El banco devuelve los fondos.»

El abogado preguntó: «Para dejarlo claro. ¿Fue el valor real en efectivo que banco recibió del presunto prestatario lo que acabó transformado en un préstamo bancario para el prestatario?»

El banquero dijo: «Efectivamente, se transformó en un préstamo.»

El abogado preguntó: «¿Cómo es posible que el banco reciba dinero del prestatario de forma gratuita?»

El banquero dijo: «Así es como funciona.»

CUANDO EL SR. SMITH COMO CUALQUIER PRESTATARIO PAGA SU CUOTA MENSUAL EL APUNTE ES DOBLE: 5 $ o € o lo que sea ENTRAN EN LA CAJA DEL BANCO Y RESTAN DE LA CUENTA DE PRÉSTAMO, A LA VEZ REDUCEN EL VALOR DE LA GARANTÍA Y VAN ELIMINANDO EL PASIVO NO EXIGIGLE.

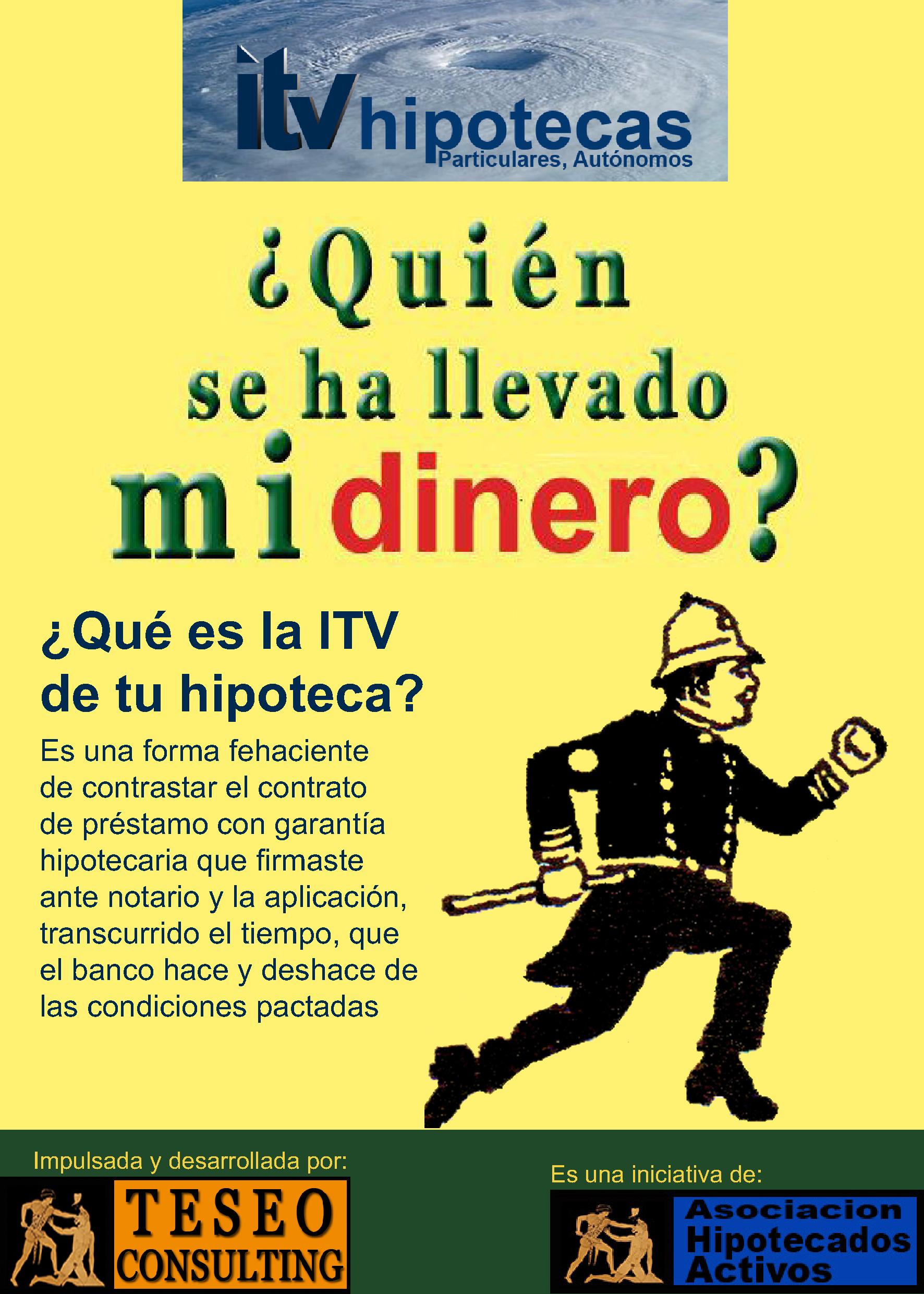

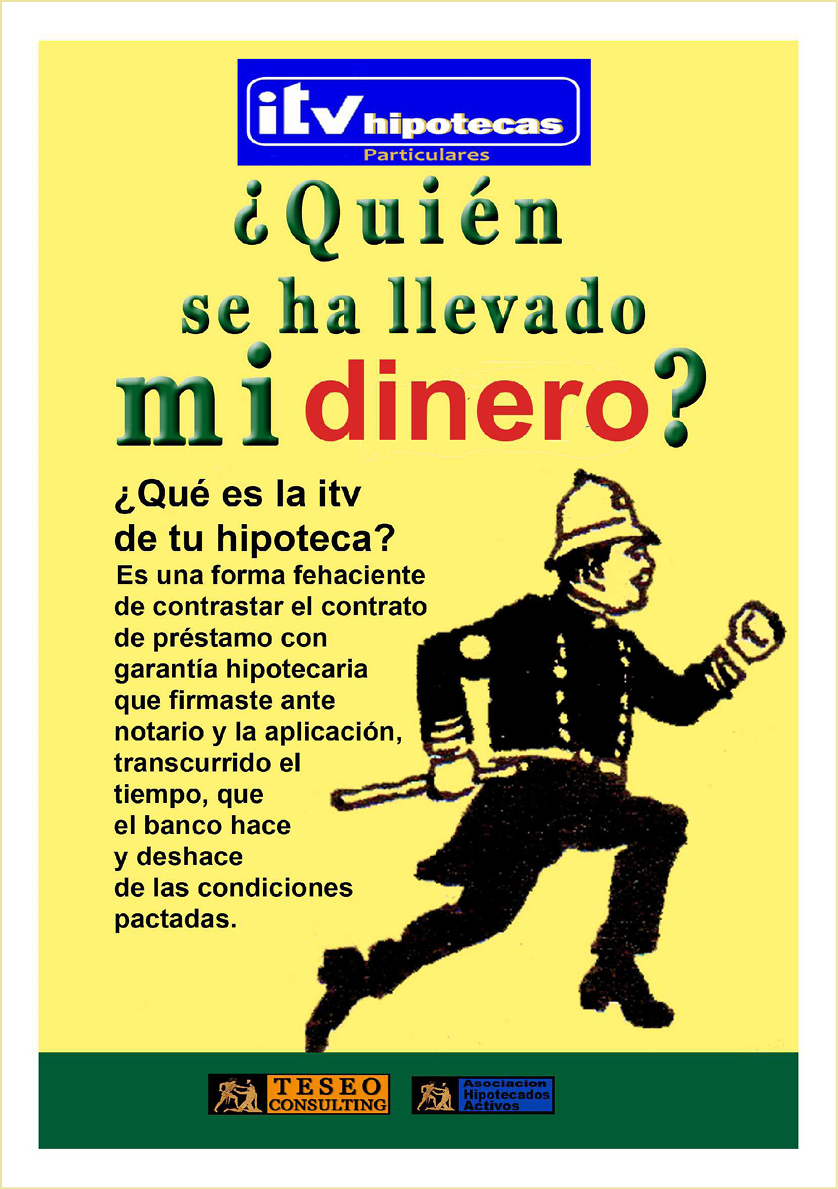

Veamos la enseñanza extraída de esta narración: si el sistema bancario hubiera sido diseñado por arquitectos o ingenieros de estructuras no funcionaría como el inventado por los banqueros. Es evidente. Por sentido común se hubiera sustentado en un terreno mucho más sólido y con una estructura calculada para soportar las cargas que transitan. Vincular la emisión de dinero a la deuda conlleva que cuanta más deuda coloques más moneda se puede emitir. ¿Había un límite o el sistema lo soporta hasta el infinito? Mientras la maquina de hacer moneda esté en manos de la oligarquía que nos domina, estaremos a los pies de los caballos. Queda demostrado que la emisión de deuda sin control lleva al desequilibrio del sistema, que se solventa con una reducción brutal del endeudamiento que afecta a la sanidad, educación, pensiones y un largo etcétera de prestaciones sociales. Este sistema tan solo favorece a unos pocos y empobrece a países enteros, tal como funciona es un peligro latente para la sociedad. Para aquellos que todavía le quedan ganas de profundizar en cómo los bancos hacen dinero de la nada pueden remitirse a este enlace. Ver: Como los bancos han arruinado al país. … Sigue leyendo → Publicado en Ataquealpoder el 16 diciembre, 2014, hacia al final del post te encontrarás la Sentencia de Minnesota que pone en relieve la martingala que tienen montada los bancos.

cual ha sido el motivo de la muerte de Luis, si la enfermedad que últimamente arrastraba o ha sido el tan manido Covid-19; no lo he preguntado, tampoco tiene importancia, lo único importante es que ha desaparecido, como en su momento hizo JM Novoa. Se van de puntillas, procurando no hacer ruido y quien sabe lo que se llevan…

cual ha sido el motivo de la muerte de Luis, si la enfermedad que últimamente arrastraba o ha sido el tan manido Covid-19; no lo he preguntado, tampoco tiene importancia, lo único importante es que ha desaparecido, como en su momento hizo JM Novoa. Se van de puntillas, procurando no hacer ruido y quien sabe lo que se llevan…

Esta percepción no puede ser más alejada de la realidad. Los “mercados financieros” y las Bolsas de Valores son un entramado que utiliza “la mano que mece la cuna” de forma totalmente desleal, pero de una forma que resulta insospechada o poco evidente. Y sí que tienen efecto en la vida real del populacho.

Esta percepción no puede ser más alejada de la realidad. Los “mercados financieros” y las Bolsas de Valores son un entramado que utiliza “la mano que mece la cuna” de forma totalmente desleal, pero de una forma que resulta insospechada o poco evidente. Y sí que tienen efecto en la vida real del populacho. La consecuencia del funcionamiento de este mercado financiero (el de las hipotecas) es el encarecimiento de la vivienda y el sobreendeudamiento del ciudadano para adquirir un bien de primera necesidad: la vivienda.

La consecuencia del funcionamiento de este mercado financiero (el de las hipotecas) es el encarecimiento de la vivienda y el sobreendeudamiento del ciudadano para adquirir un bien de primera necesidad: la vivienda. En primer lugar,

En primer lugar,  El concepto “proxy wars” es un término anglosajón que define una guerra no convencional en la que no se busca el enfrentamiento directo sino de forma indirecta a través de terceros.

El concepto “proxy wars” es un término anglosajón que define una guerra no convencional en la que no se busca el enfrentamiento directo sino de forma indirecta a través de terceros. El concepto de Proxy wars actual no se circunscribe a la guerra marítima sino que va mucho más allá y se realiza de forma mucho más sofisticada aunque siempre utilizando a personas interpuestas (proxys) a través de las cuales realizan diversas estrategias de esta proxy war.

El concepto de Proxy wars actual no se circunscribe a la guerra marítima sino que va mucho más allá y se realiza de forma mucho más sofisticada aunque siempre utilizando a personas interpuestas (proxys) a través de las cuales realizan diversas estrategias de esta proxy war. ¿Quién iba a pensar que a los Uber y Cabify de turno nacidos en San Francisco y financiados en el Nasdaq, iban a ser la principal competencia de los taxistas? ¿Cómo es posible que la tremenda descentralización que debía ser internet haya acabado en monopolio de un par de empresas como Google y Microsoft?

¿Quién iba a pensar que a los Uber y Cabify de turno nacidos en San Francisco y financiados en el Nasdaq, iban a ser la principal competencia de los taxistas? ¿Cómo es posible que la tremenda descentralización que debía ser internet haya acabado en monopolio de un par de empresas como Google y Microsoft? En el ámbito judicial podemos reconocer e intuir la técnica de centralización–descentralización ya que es la táctica que utiliza el Tribunal Supremo; ejercer de poder legislativo y ejecutivo.

En el ámbito judicial podemos reconocer e intuir la técnica de centralización–descentralización ya que es la táctica que utiliza el Tribunal Supremo; ejercer de poder legislativo y ejecutivo. En definitiva, España parece más un campo de batalla escenario de guerras económicas que un país autónomo que defienda los intereses de su populacho.

En definitiva, España parece más un campo de batalla escenario de guerras económicas que un país autónomo que defienda los intereses de su populacho. La página “Ataque al Poder” es un blog periodístico que nace con el objetivo de realizar periodismo de investigación entendiendo como tal el «Publicar lo que alguien no quiere que publiques.” (Todo lo demás son relaciones públicas) En el blog se trata de contar al “populacho” (termino no despectivo utilizado por Jose Manuel Novoa) ciertos resortes del poder que el autor del blog (JMN) y sus colaboradores han conocido de primera mano o han intuido o han creído saber cómo funcionan. En cierto modo aspira a cambiar la actitud del lector y producir un despertar individual y colectivo de las conciencias que permita al populacho afrontar con mayor entereza y conocimiento los tiempos difíciles.

La página “Ataque al Poder” es un blog periodístico que nace con el objetivo de realizar periodismo de investigación entendiendo como tal el «Publicar lo que alguien no quiere que publiques.” (Todo lo demás son relaciones públicas) En el blog se trata de contar al “populacho” (termino no despectivo utilizado por Jose Manuel Novoa) ciertos resortes del poder que el autor del blog (JMN) y sus colaboradores han conocido de primera mano o han intuido o han creído saber cómo funcionan. En cierto modo aspira a cambiar la actitud del lector y producir un despertar individual y colectivo de las conciencias que permita al populacho afrontar con mayor entereza y conocimiento los tiempos difíciles. José Manuel tras leer la primera versión de Esteban Quero “¿Quién se ha llevado mi casa?” sugirió al autor, reescribiera casi entero el libro.

José Manuel tras leer la primera versión de Esteban Quero “¿Quién se ha llevado mi casa?” sugirió al autor, reescribiera casi entero el libro.

El primero es un concepto anglosajón: PROXY WARS.

El primero es un concepto anglosajón: PROXY WARS.  ente desde el exterior. La presencia de SKYNET también explica que en Cataluña haya un cortijo de personajes que a José Manuel le parecían “franquistas” y que cambiando de chaquetas mantienen el poder desde la época de Franco; de ahí que erróneamente apunte a que “España” maltrata a Cataluña.

ente desde el exterior. La presencia de SKYNET también explica que en Cataluña haya un cortijo de personajes que a José Manuel le parecían “franquistas” y que cambiando de chaquetas mantienen el poder desde la época de Franco; de ahí que erróneamente apunte a que “España” maltrata a Cataluña. Cuando hacemos referencia a “Skynet”, no estamos hablando de banca. Estamos hablando de un conjunto de personas, instituciones, organismos, empresas. Es un todo, un ente con una estructura que no se puede descabezar. Hay jueces que haciendo actos heroicos consiguen descabezar una trama de fraude en ayudas a la formación…… ¿sí? Pues va a ser que no. Los propios compañeros de la jueza se dedican a ponerle piedras en el camino hasta que finalmente se reemplaza a la jueza incómoda y se “duerme” el asunto hasta que se deje de hablar de él.

Cuando hacemos referencia a “Skynet”, no estamos hablando de banca. Estamos hablando de un conjunto de personas, instituciones, organismos, empresas. Es un todo, un ente con una estructura que no se puede descabezar. Hay jueces que haciendo actos heroicos consiguen descabezar una trama de fraude en ayudas a la formación…… ¿sí? Pues va a ser que no. Los propios compañeros de la jueza se dedican a ponerle piedras en el camino hasta que finalmente se reemplaza a la jueza incómoda y se “duerme” el asunto hasta que se deje de hablar de él. fraude a otras provincias y a otras estructuras. No ha habido responsabilidades políticas ni han existido responsabilidades administrativas y cuando las haya serán tarde y mal. ¿Alguien cree que los nuevos «Ciudadanos» que han llegado han hecho limpia y han eliminado antiguas prácticas? ¿O por el contrario se han hecho con las estructuras y resortes del poder que les permitirán hacer prácticamente lo mismo?

fraude a otras provincias y a otras estructuras. No ha habido responsabilidades políticas ni han existido responsabilidades administrativas y cuando las haya serán tarde y mal. ¿Alguien cree que los nuevos «Ciudadanos» que han llegado han hecho limpia y han eliminado antiguas prácticas? ¿O por el contrario se han hecho con las estructuras y resortes del poder que les permitirán hacer prácticamente lo mismo?

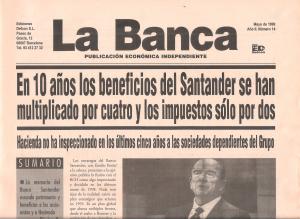

![no[2]](https://ataquealpoder.files.wordpress.com/2019/04/no2.jpg) ngo la misma sensación cuando se me “ocurrió” que Jordi Pujol and family eran una banda que estaba desplumando a la Generalitat de Catalunya. Esto lo deje escrito en un libro (pasaba en 1998) cuando Pujol era un personaje que ponía o sacaba presidentes del Gobierno de España. El asunto Pujol y su saga dio para otro libro. Cuando me percaté que la sagrada institución bancaria era una banda de estafadores escribí otro libro (2002). Escribí dos libros más sobre los paraísos fiscales promovidos por la banca (2003). Se vendieron muchos libros pero nadie hizo el menor caso, los Pujol siguieron robando, los bancos lo hicieron a manos llenas y los paraísos fiscales engordaron hasta reventar. Las consecuencias para la ciudadanía, por no hacer nada quien tenía que hacer, las sufrimos una gran mayoría de la población. No hace mucho, en diciembre de 2014 se me “ocurrió” que los bancos no son dueños de las deudas hipotecarias que reclaman en los juzgados. Hoy ya hay 11 sentencias judiciales que respaldan tal manifestación. Este mes, después de muchas horas de estudio, se me ocurre que los ordenadores de los bancos están trucados. Por cada uno de estos asuntos, hay varios más, me he tenido que escuchar una letanía de risas e insultos que ponían en duda mi capacidad intelectual. Lamento haber dedicado este párrafo para hablar de mi, pero la experiencia y los asuntos decantados a mi favor pueden dar consistencia a este nuevo pronostico: Hay Pucherazo en las elecciones del 26-J

ngo la misma sensación cuando se me “ocurrió” que Jordi Pujol and family eran una banda que estaba desplumando a la Generalitat de Catalunya. Esto lo deje escrito en un libro (pasaba en 1998) cuando Pujol era un personaje que ponía o sacaba presidentes del Gobierno de España. El asunto Pujol y su saga dio para otro libro. Cuando me percaté que la sagrada institución bancaria era una banda de estafadores escribí otro libro (2002). Escribí dos libros más sobre los paraísos fiscales promovidos por la banca (2003). Se vendieron muchos libros pero nadie hizo el menor caso, los Pujol siguieron robando, los bancos lo hicieron a manos llenas y los paraísos fiscales engordaron hasta reventar. Las consecuencias para la ciudadanía, por no hacer nada quien tenía que hacer, las sufrimos una gran mayoría de la población. No hace mucho, en diciembre de 2014 se me “ocurrió” que los bancos no son dueños de las deudas hipotecarias que reclaman en los juzgados. Hoy ya hay 11 sentencias judiciales que respaldan tal manifestación. Este mes, después de muchas horas de estudio, se me ocurre que los ordenadores de los bancos están trucados. Por cada uno de estos asuntos, hay varios más, me he tenido que escuchar una letanía de risas e insultos que ponían en duda mi capacidad intelectual. Lamento haber dedicado este párrafo para hablar de mi, pero la experiencia y los asuntos decantados a mi favor pueden dar consistencia a este nuevo pronostico: Hay Pucherazo en las elecciones del 26-J![img098[1]](https://ataquealpoder.files.wordpress.com/2019/04/img0981.jpg) Lo explicaré de forma cronológica, llevó ya un tiempo largo revisando cuadros de amortización de hipotecas (el historial de las cuotas pasadas al cobro), todas las que he podido pillar. Todas, al menos las que he repasado, tienen una característica común: los ordenadores de los bancos están trucados. La historia ya viene de más lejos, en mayo de 1998 cuando dirigía La Banca se publicó una amplia investigación que demostraba la manipulación en los ordenadores de los bancos. Intervino, por la trascendencia del asunto, la Fiscalía Anticorrupción ¿Qué pasó? Pues, como el robo es un delito y los bancos se habían apropiado con dolo de miles de millones de pesetas de sus clientes, políticamente se consideró inviable abrir un juicio penal a la cúpula de la banca. Esta fue mi primera relación con la informática de los ordenadores que de nuevo he retomado al analizar los cuadros de amortización de las hipotecas, con la pretensión de facilitar a los acuciados por el desahucio de un arma que interrumpa el proceso de ejecución. Denuncia antes que te denuncien y de ahí ha salido itvhipotecas.

Lo explicaré de forma cronológica, llevó ya un tiempo largo revisando cuadros de amortización de hipotecas (el historial de las cuotas pasadas al cobro), todas las que he podido pillar. Todas, al menos las que he repasado, tienen una característica común: los ordenadores de los bancos están trucados. La historia ya viene de más lejos, en mayo de 1998 cuando dirigía La Banca se publicó una amplia investigación que demostraba la manipulación en los ordenadores de los bancos. Intervino, por la trascendencia del asunto, la Fiscalía Anticorrupción ¿Qué pasó? Pues, como el robo es un delito y los bancos se habían apropiado con dolo de miles de millones de pesetas de sus clientes, políticamente se consideró inviable abrir un juicio penal a la cúpula de la banca. Esta fue mi primera relación con la informática de los ordenadores que de nuevo he retomado al analizar los cuadros de amortización de las hipotecas, con la pretensión de facilitar a los acuciados por el desahucio de un arma que interrumpa el proceso de ejecución. Denuncia antes que te denuncien y de ahí ha salido itvhipotecas.![indra[1]](https://ataquealpoder.files.wordpress.com/2019/04/indra1.jpg) Inmerso en este asunto desleal de los ordenadores de los bancos, me encuentro con la noticia fechada el 13 de mayo de este año: Indra recupera el concurso de las elecciones tras bajar un 40% el precio. Recordaba que meses antes había sido otra compañía la que se hizo cargo de la contabilización de los comicios del 20 de diciembre. Que Indra, empresa presidida por Fernando Abril-Martorell, (hijo del ex ministro de Economía del Gobierno de Adolfo Suarez) rebajara el 40% de la oferta de sus rivales Tecnocom y Scytl era más que sospechosa. Estas empresas obtuvieron el concurso al ofertar 9,5 millones de euros y en una oferta temeraria Indra, que se había hecho cargo del recuento de votos desde el inicio de la democracia, fue a por todas sin importar si ganaba o perdía dinero. Lo que parecía de suprema importancia era estar presente en el recuento de votos. Se veía a una legua el interés de Indra, sin embargo el Ministerio del Interior hablaba de las exigencias de “un modelo de elecciones low cost”, sin preguntarse como es posible que un servicio que ofrecía Indra por más de 10 millones de euros ahora lo ofrece por la mitad de precio. Este entusiasmo de Indra por el recuento de votos me pareció que algo tenía que ver con el ordenador mentiroso de los bancos. Empecé a indagar.

Inmerso en este asunto desleal de los ordenadores de los bancos, me encuentro con la noticia fechada el 13 de mayo de este año: Indra recupera el concurso de las elecciones tras bajar un 40% el precio. Recordaba que meses antes había sido otra compañía la que se hizo cargo de la contabilización de los comicios del 20 de diciembre. Que Indra, empresa presidida por Fernando Abril-Martorell, (hijo del ex ministro de Economía del Gobierno de Adolfo Suarez) rebajara el 40% de la oferta de sus rivales Tecnocom y Scytl era más que sospechosa. Estas empresas obtuvieron el concurso al ofertar 9,5 millones de euros y en una oferta temeraria Indra, que se había hecho cargo del recuento de votos desde el inicio de la democracia, fue a por todas sin importar si ganaba o perdía dinero. Lo que parecía de suprema importancia era estar presente en el recuento de votos. Se veía a una legua el interés de Indra, sin embargo el Ministerio del Interior hablaba de las exigencias de “un modelo de elecciones low cost”, sin preguntarse como es posible que un servicio que ofrecía Indra por más de 10 millones de euros ahora lo ofrece por la mitad de precio. Este entusiasmo de Indra por el recuento de votos me pareció que algo tenía que ver con el ordenador mentiroso de los bancos. Empecé a indagar.![urna[2]](https://ataquealpoder.files.wordpress.com/2019/04/urna2.jpg) Recordaba las elecciones de Florida que participaba Jeb Bush, el hermano del presidente, que competía con el vicepresidente Al Gore y dieron la vuelta al mundo por la manipulación del recuento de votos en manos de una sociedad a tal efecto. El sistema corrupto se basaba en eliminar votantes. Seguí tirando del hilo por este tipo de eventos en Estados Unidos. Me encontré con un video, este es su enlace:

Recordaba las elecciones de Florida que participaba Jeb Bush, el hermano del presidente, que competía con el vicepresidente Al Gore y dieron la vuelta al mundo por la manipulación del recuento de votos en manos de una sociedad a tal efecto. El sistema corrupto se basaba en eliminar votantes. Seguí tirando del hilo por este tipo de eventos en Estados Unidos. Me encontré con un video, este es su enlace:

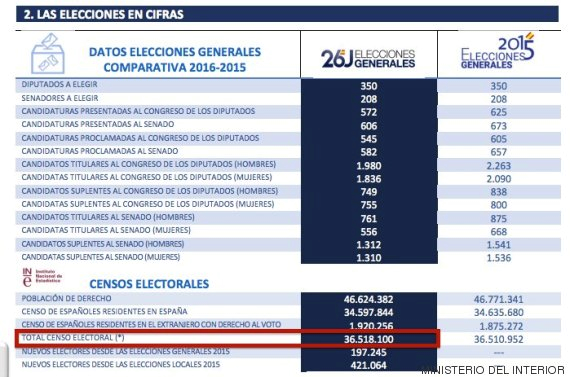

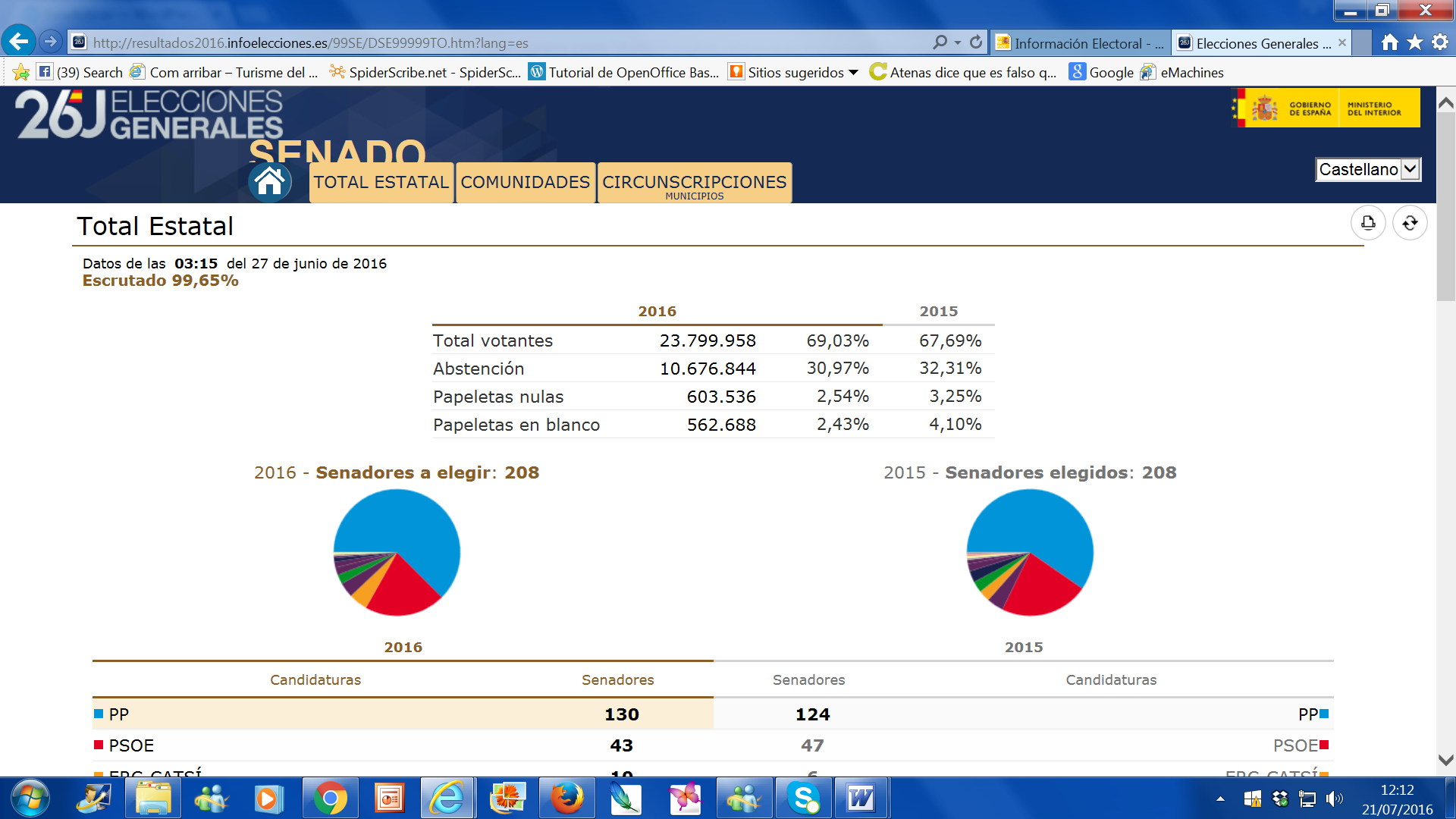

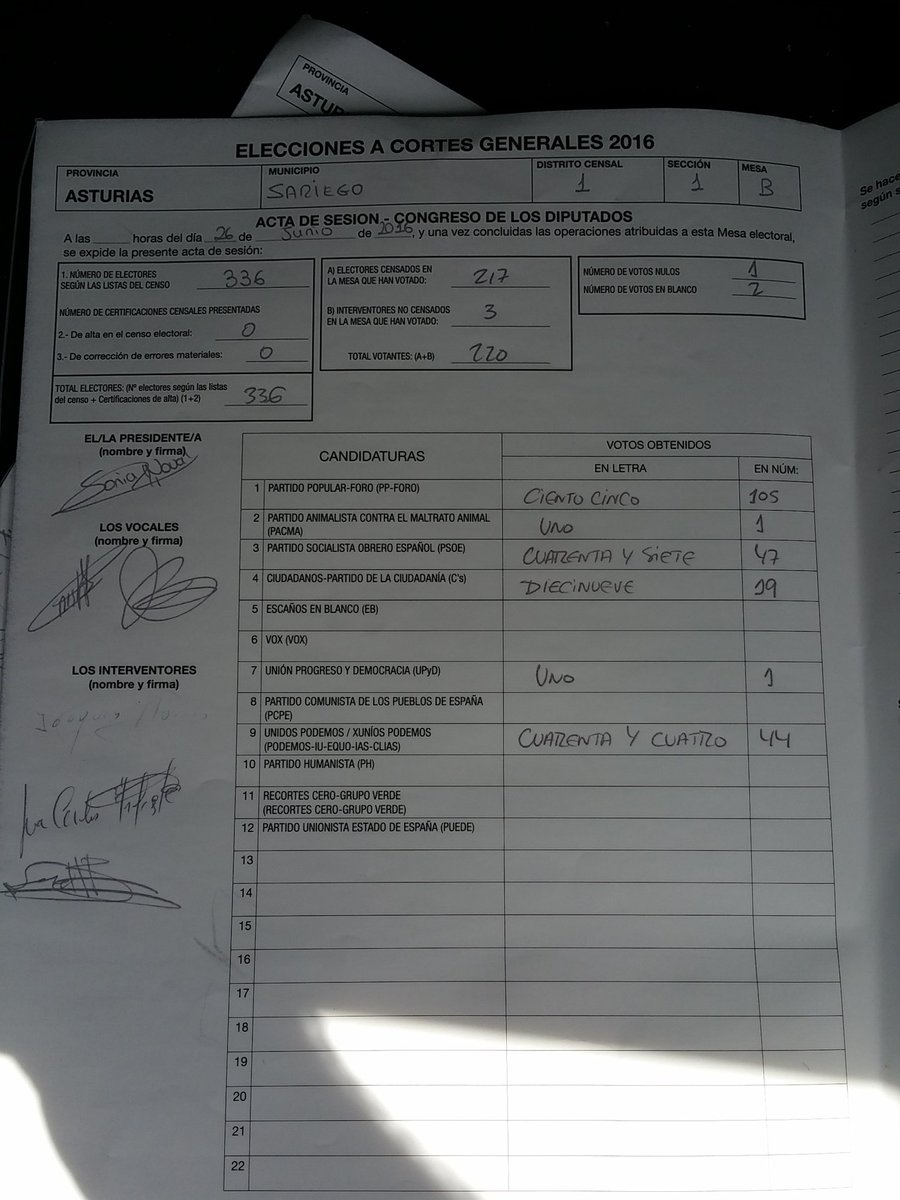

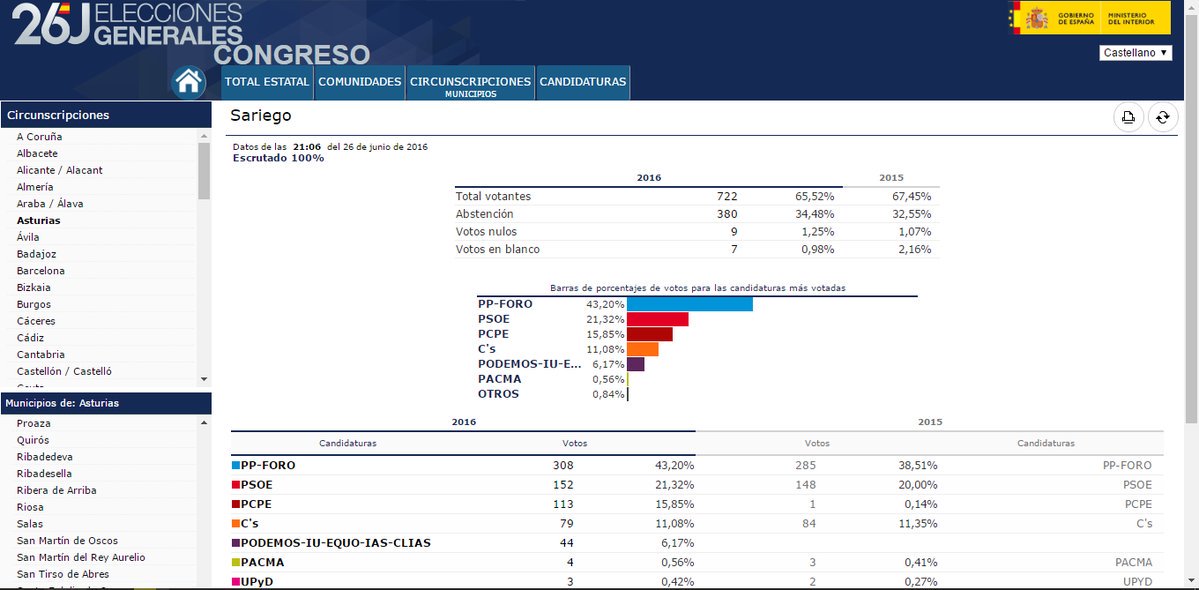

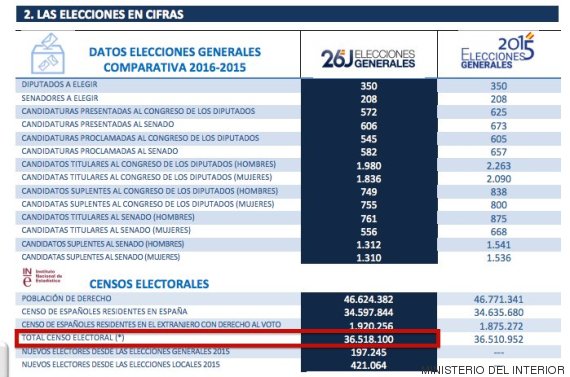

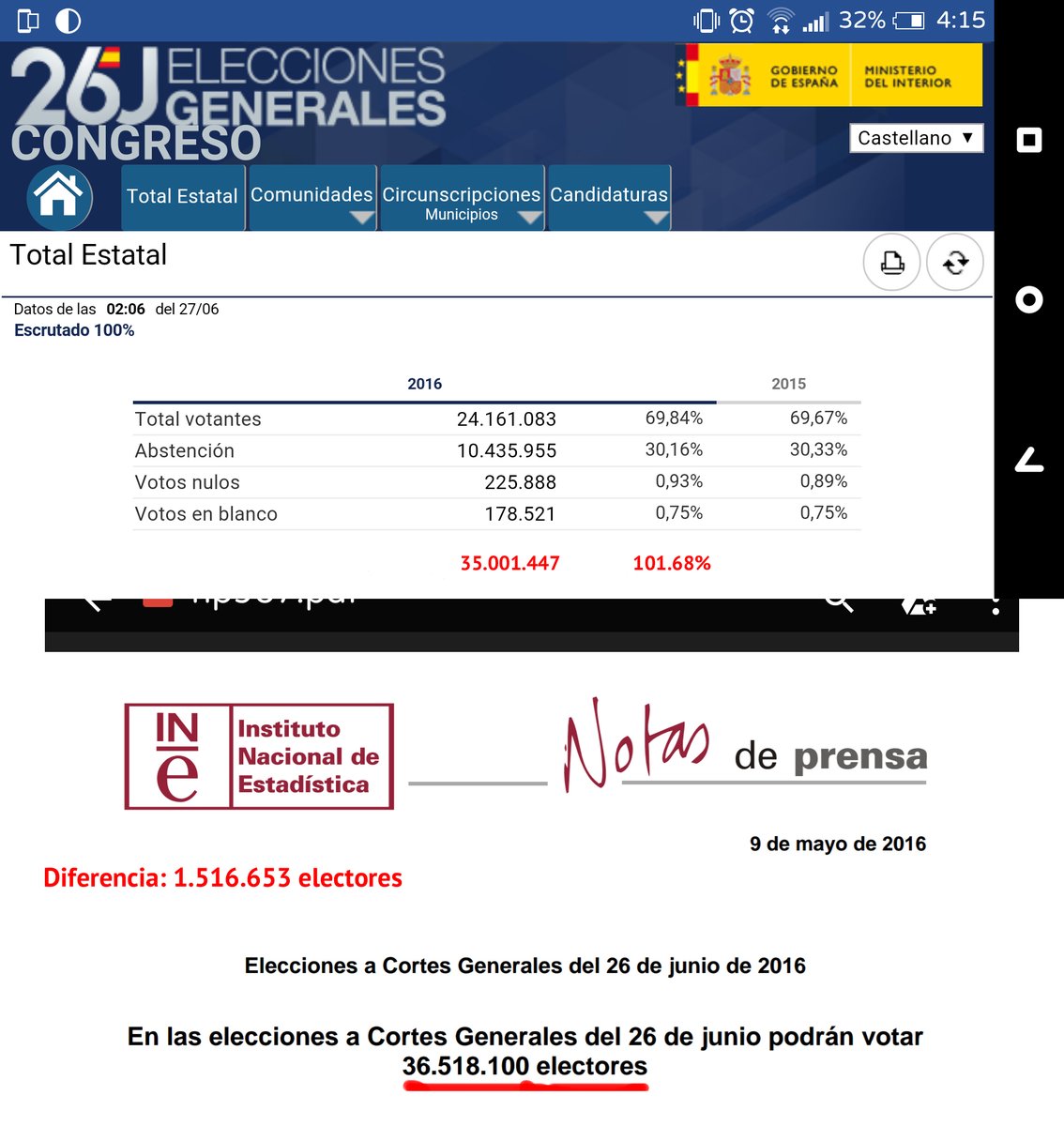

Las diferencias del censo del 20-D y del 26-J son mínimas, los escaños a repartir son los mismos (350) y las circunscripciones son las mismas, entonces los escaños que unos ganan otros los pierden. Los escaños que gana el PP (+14) los pierden PSOE (-5) y C´s (-8) y otros más por la pérdida de otros. Los votos son otra cosa, en el 20-D se abstuvieron 9.280.639 y en 26-J fueron 10.435.955, la diferencia de 1.155.316 es evidente que no computa en el reparto de los escaños, pero juega la partida. Dicho hasta aquí puedo lanzarme a la piscina, mi reputación (que tampoco me importa mucho) está en juego. Un ministro del Interior como Fernández Díaz, que ya le hemos visto de que pie calza en las cintas que manipula las instituciones a favor de las tesis de su partido, es capaz de manipular las elecciones del 26-J cuando las encuestan dan a Unimos Podemos una situación de privilegio. Es ahí cuando entra en juego, a la desesperada, el “todo por la patria” y en el mes de mayo, in extremis, se coloca a Indra para el recuento de votos y la instrucción de cortar las alas a los “malos” y se depriman chafados por una apisonadora. Me atrevo a dar mi opinión de cómo lo han hecho siguiendo la declaración en juicio del informático Clinton Eugene Curtis.

Las diferencias del censo del 20-D y del 26-J son mínimas, los escaños a repartir son los mismos (350) y las circunscripciones son las mismas, entonces los escaños que unos ganan otros los pierden. Los escaños que gana el PP (+14) los pierden PSOE (-5) y C´s (-8) y otros más por la pérdida de otros. Los votos son otra cosa, en el 20-D se abstuvieron 9.280.639 y en 26-J fueron 10.435.955, la diferencia de 1.155.316 es evidente que no computa en el reparto de los escaños, pero juega la partida. Dicho hasta aquí puedo lanzarme a la piscina, mi reputación (que tampoco me importa mucho) está en juego. Un ministro del Interior como Fernández Díaz, que ya le hemos visto de que pie calza en las cintas que manipula las instituciones a favor de las tesis de su partido, es capaz de manipular las elecciones del 26-J cuando las encuestan dan a Unimos Podemos una situación de privilegio. Es ahí cuando entra en juego, a la desesperada, el “todo por la patria” y en el mes de mayo, in extremis, se coloca a Indra para el recuento de votos y la instrucción de cortar las alas a los “malos” y se depriman chafados por una apisonadora. Me atrevo a dar mi opinión de cómo lo han hecho siguiendo la declaración en juicio del informático Clinton Eugene Curtis.

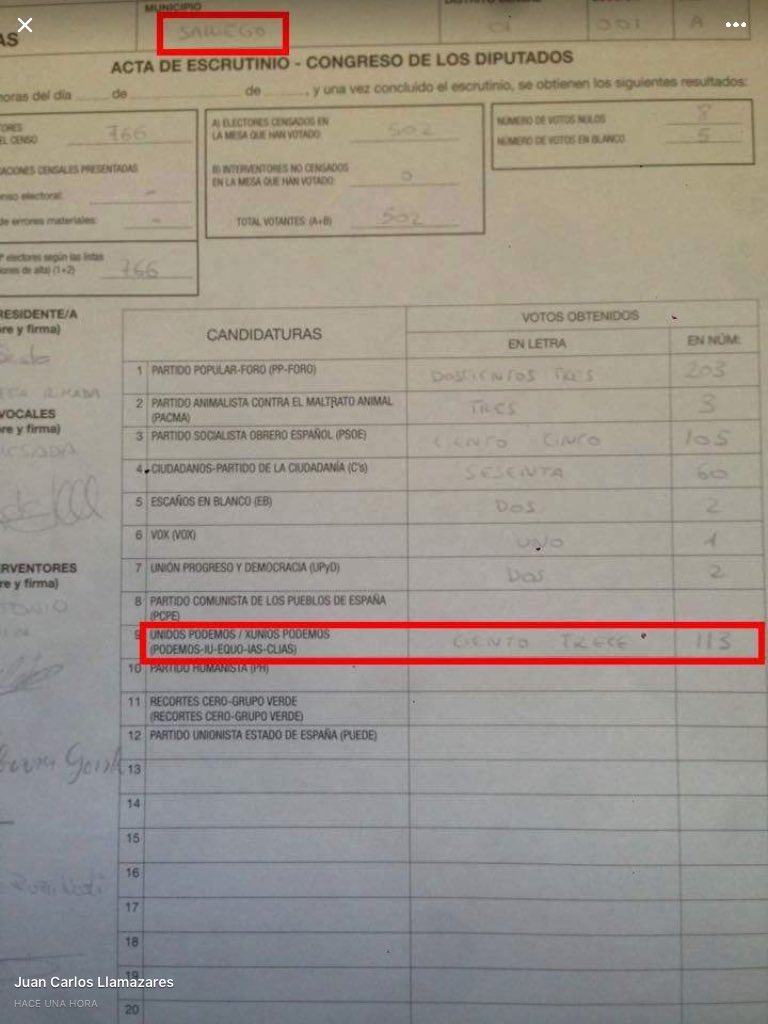

El gobierno en funciones del PP no realizó ningún concurso público para la adjudicación del contrato del recuento de votos en el 26-J. El contrato se le adjudicó a Indra mediante un “procedimiento negociado”, es decir a dedo. La Junta Electoral no manifestó ningún inconveniente ya que es elegida por el PP. Indra no es la primera vez que genera una polémica de este tipo: año 2010, Indra es sancionada por faltas graves en el voto electrónico en Cataluña. También en 2010, en Argentina fueron descubiertos captando sobornos del ministro de transportes Ricardo Jaime. Año 2012, se le acusa de complicidad con el gobierno angoleño de José Eduardo dos Santos para ganar las elecciones tras una cuestionada licitación. En 2013, de nuevo en Argentina cobraron 33 millones de dólares extra por una cuestionable ampliación en decisión administrativa. En 2014 involucrada en varios escándalos en España. En 2015, Sevilla, fallo informático en el recuento de votos. En 2016 en Ecuador tienen una demanda por perjuicios de 32 millones de dólares. Para acabar de rematar el galardón de Indra: está implicada en la trama Púnica de sobornos al PP. ¿Quienes son los accionistas de Indra? Mira por donde el primer accionistas es el Estado español a través de la Sociedad Estatal de Participaciones Industriales (SEPI) que ostenta el 20,14% de las acciones, La Corporación Financiera Alba ostenta el 11,32%, la sociedad norteamericana Fidelity Management Research ostenta el 10,14% y Telefónica el 3,16% el resto son pequeños accionistas. La historia parece que se repite al menos para la Corporación Financiera Alba del la familia March que tienen el honor que el fundador de la saga financió el golpe de estado del general Franco contra la republica y ahora participa en el lucrativo negocio de quitar de en medio al partido que estorba. Pagando San Pedro canta.

El gobierno en funciones del PP no realizó ningún concurso público para la adjudicación del contrato del recuento de votos en el 26-J. El contrato se le adjudicó a Indra mediante un “procedimiento negociado”, es decir a dedo. La Junta Electoral no manifestó ningún inconveniente ya que es elegida por el PP. Indra no es la primera vez que genera una polémica de este tipo: año 2010, Indra es sancionada por faltas graves en el voto electrónico en Cataluña. También en 2010, en Argentina fueron descubiertos captando sobornos del ministro de transportes Ricardo Jaime. Año 2012, se le acusa de complicidad con el gobierno angoleño de José Eduardo dos Santos para ganar las elecciones tras una cuestionada licitación. En 2013, de nuevo en Argentina cobraron 33 millones de dólares extra por una cuestionable ampliación en decisión administrativa. En 2014 involucrada en varios escándalos en España. En 2015, Sevilla, fallo informático en el recuento de votos. En 2016 en Ecuador tienen una demanda por perjuicios de 32 millones de dólares. Para acabar de rematar el galardón de Indra: está implicada en la trama Púnica de sobornos al PP. ¿Quienes son los accionistas de Indra? Mira por donde el primer accionistas es el Estado español a través de la Sociedad Estatal de Participaciones Industriales (SEPI) que ostenta el 20,14% de las acciones, La Corporación Financiera Alba ostenta el 11,32%, la sociedad norteamericana Fidelity Management Research ostenta el 10,14% y Telefónica el 3,16% el resto son pequeños accionistas. La historia parece que se repite al menos para la Corporación Financiera Alba del la familia March que tienen el honor que el fundador de la saga financió el golpe de estado del general Franco contra la republica y ahora participa en el lucrativo negocio de quitar de en medio al partido que estorba. Pagando San Pedro canta. El asunto da mucho más de si del contenido de este artículo que por sorprendente que pueda parecer, en este país contaminado por una corrupción extrema todo es posible pero para concluir el fraude electoral no se consuma en los colegios electorales donde hay mil ojos vigilantes, se produce en el santuario de unas pocas personas que guardan la omertá como ley del silencio de una oligarquía que es capaz de todo. Recomiendo que eches un vistazo al clan de la Dehesilla,

El asunto da mucho más de si del contenido de este artículo que por sorprendente que pueda parecer, en este país contaminado por una corrupción extrema todo es posible pero para concluir el fraude electoral no se consuma en los colegios electorales donde hay mil ojos vigilantes, se produce en el santuario de unas pocas personas que guardan la omertá como ley del silencio de una oligarquía que es capaz de todo. Recomiendo que eches un vistazo al clan de la Dehesilla,

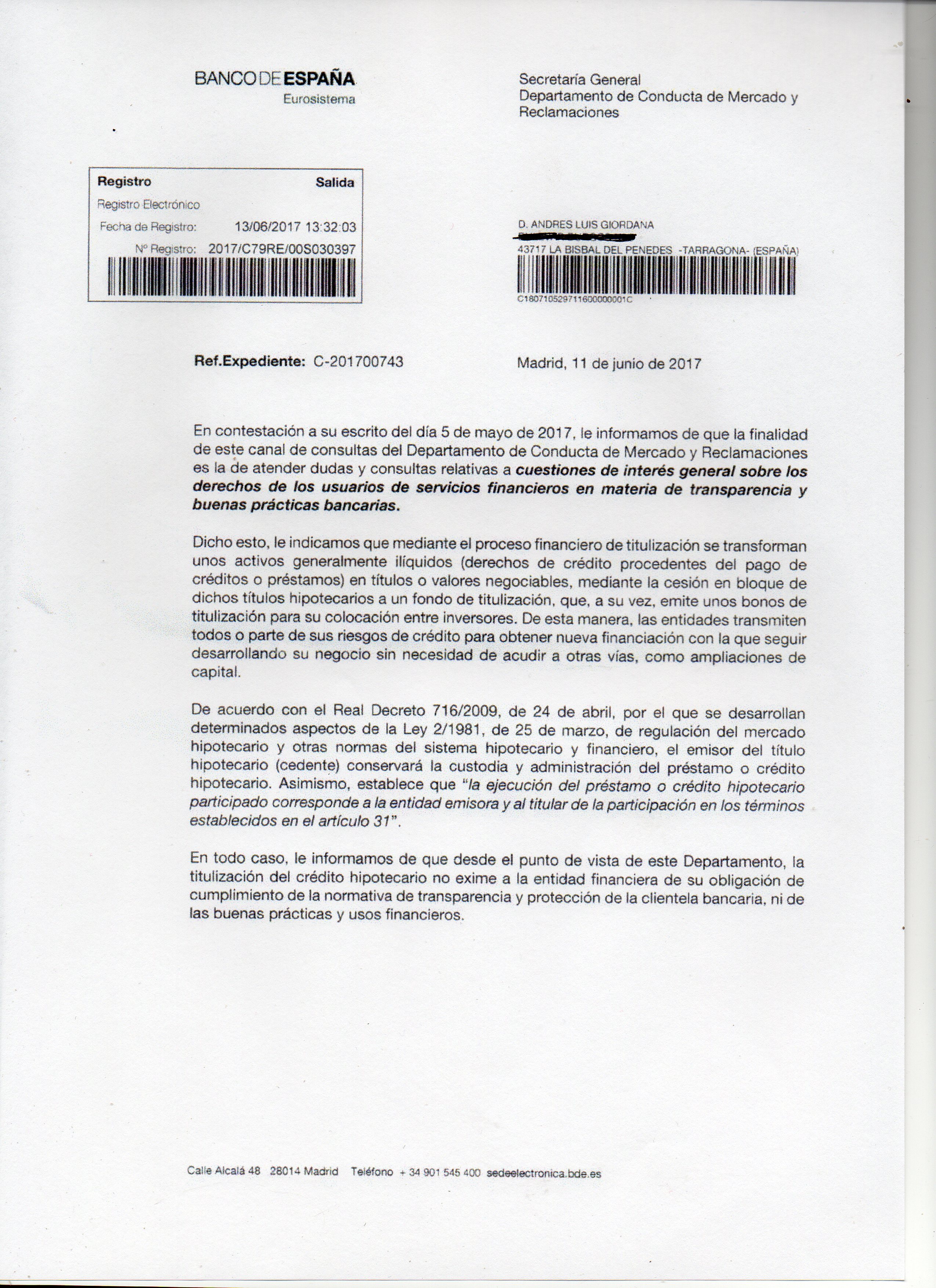

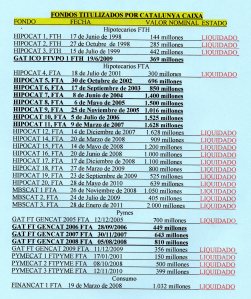

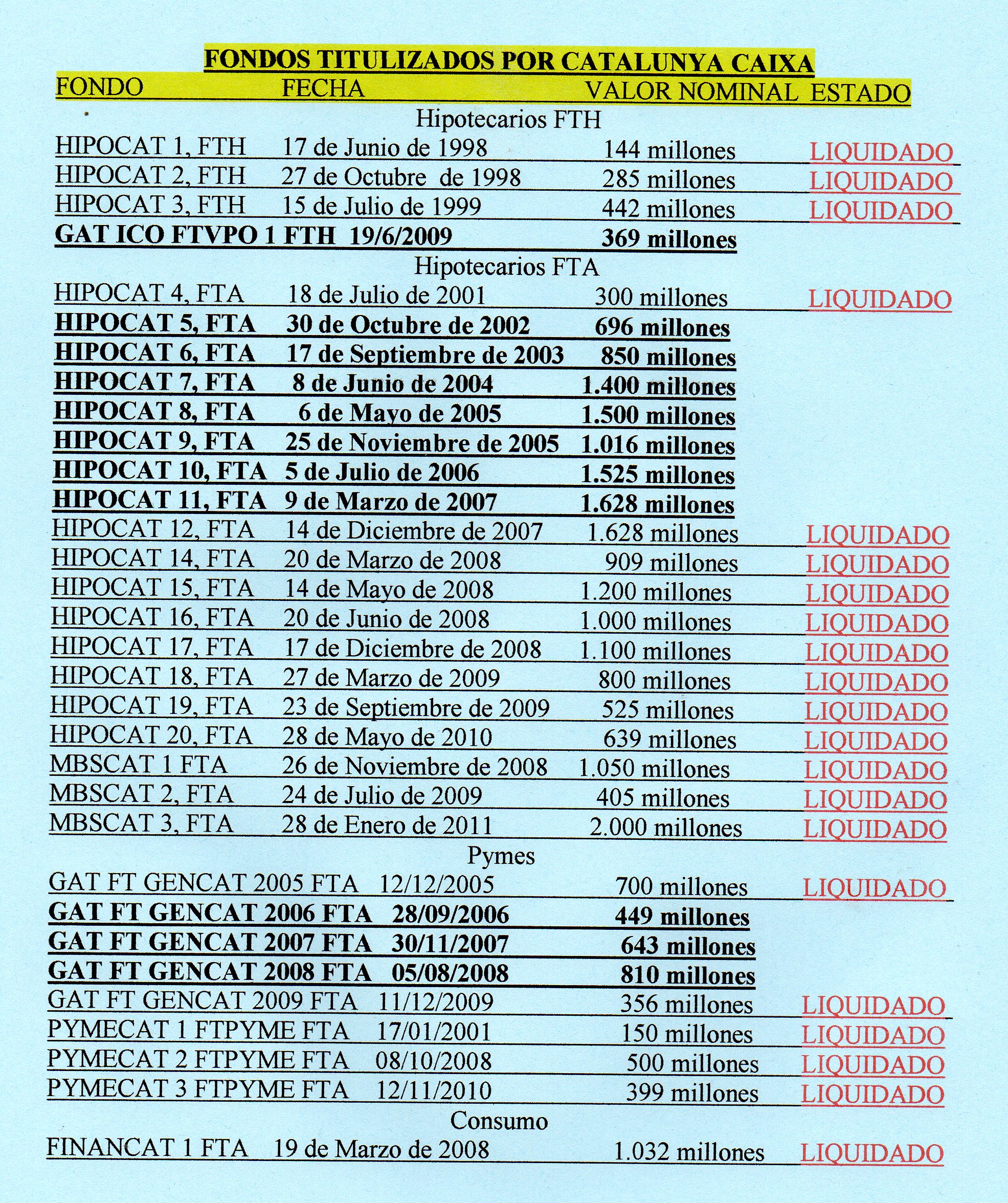

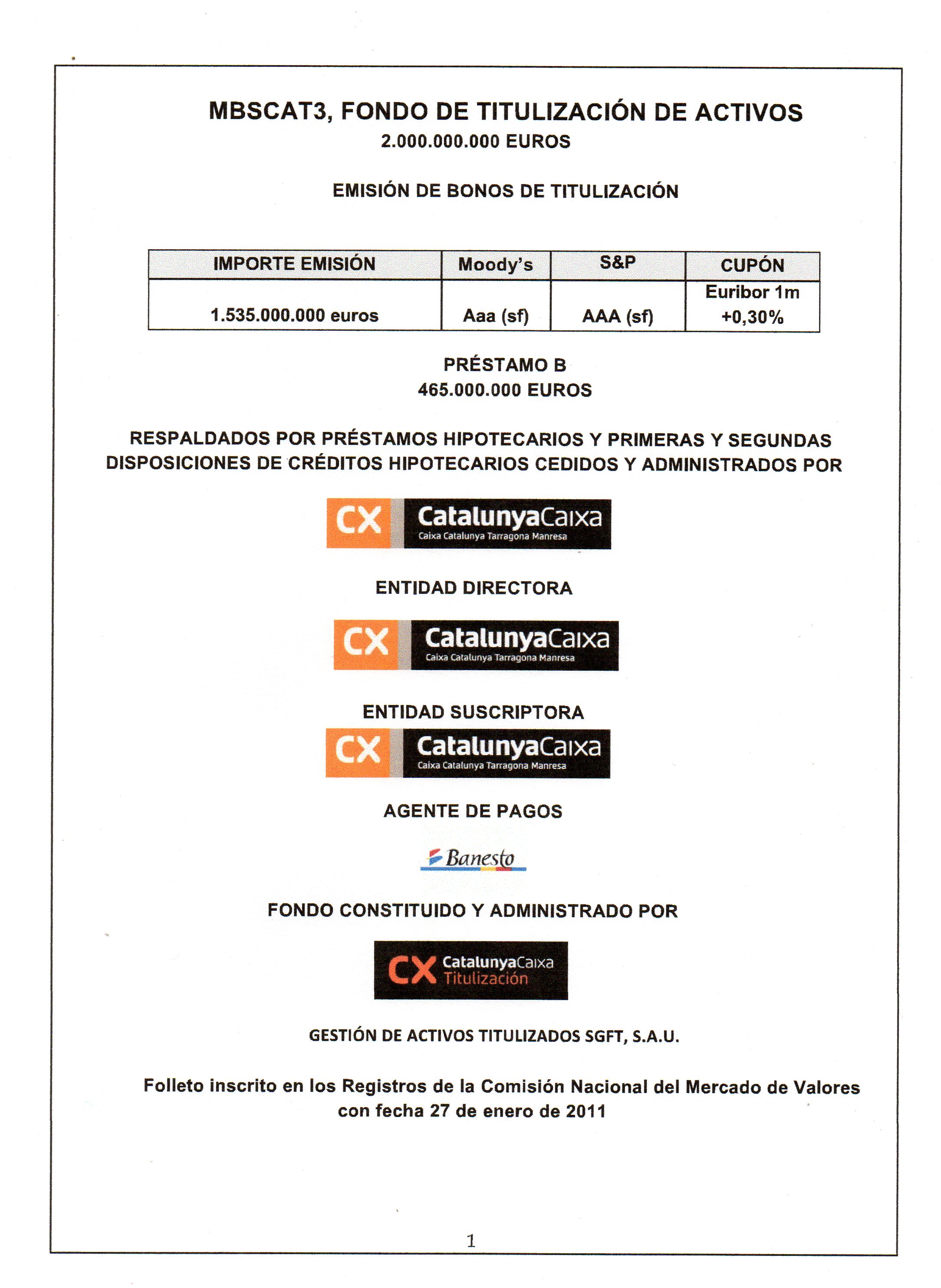

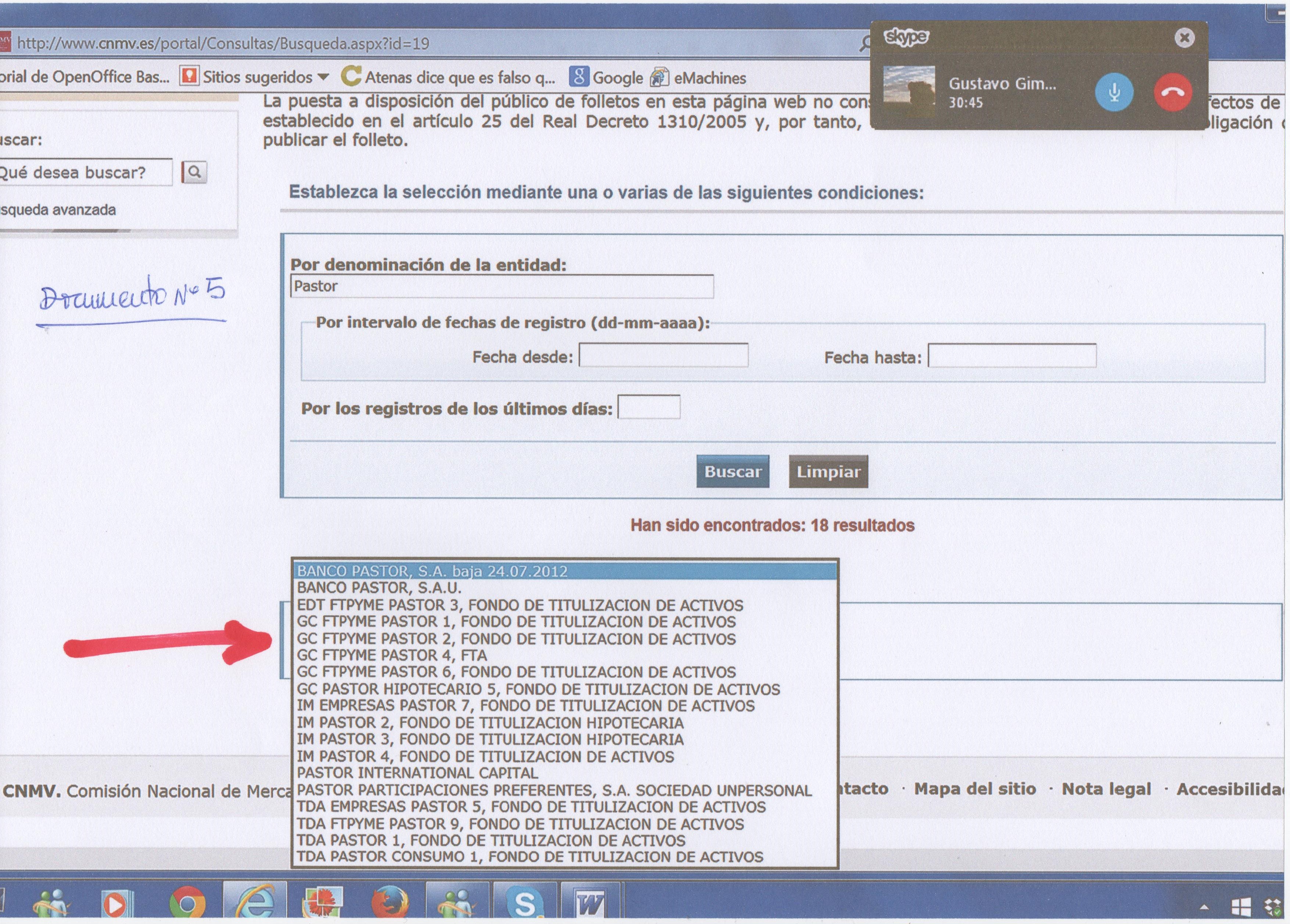

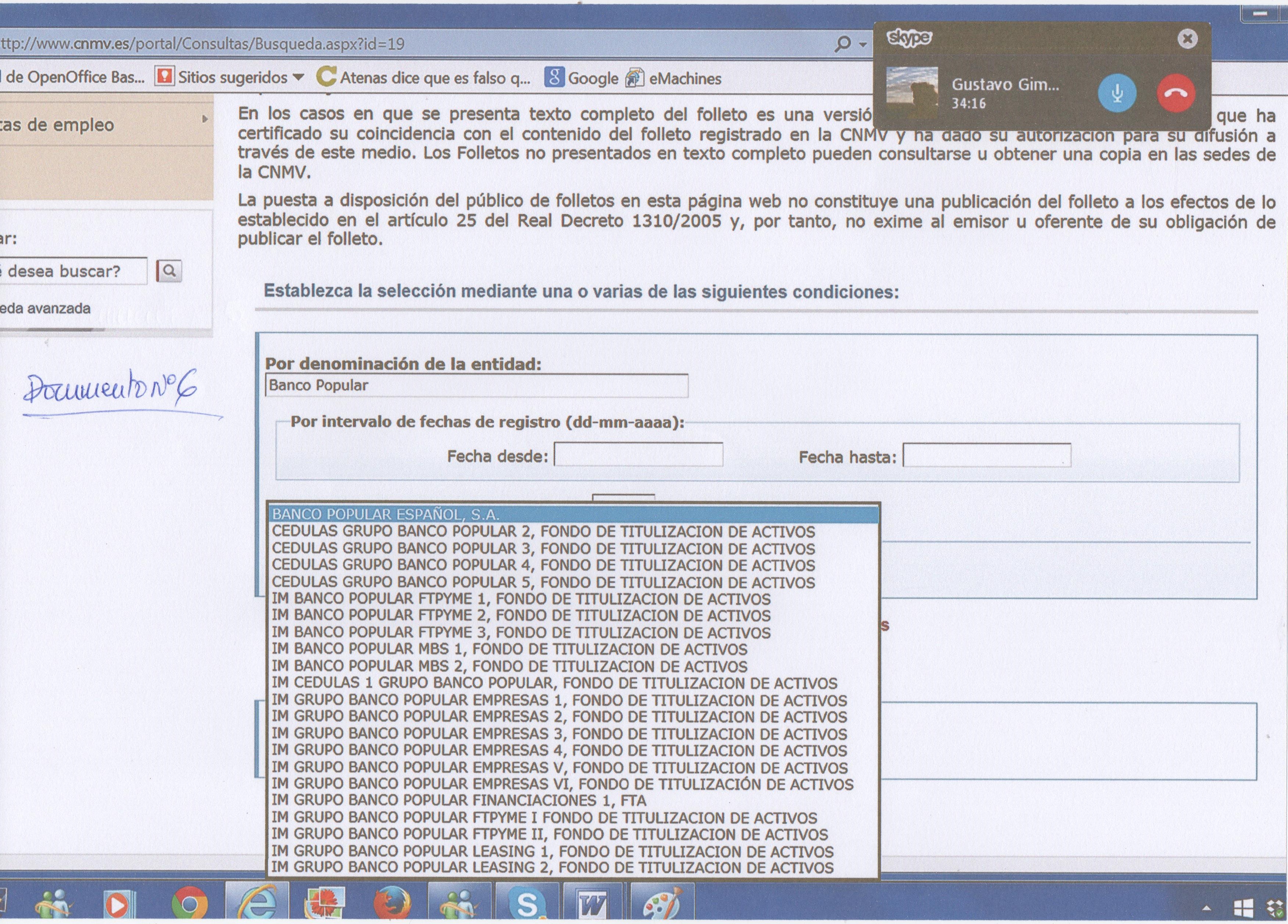

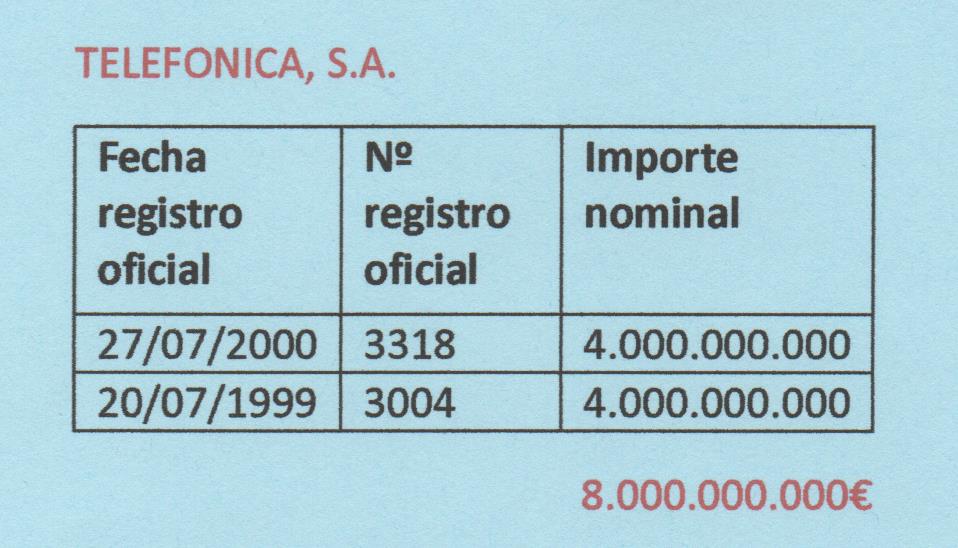

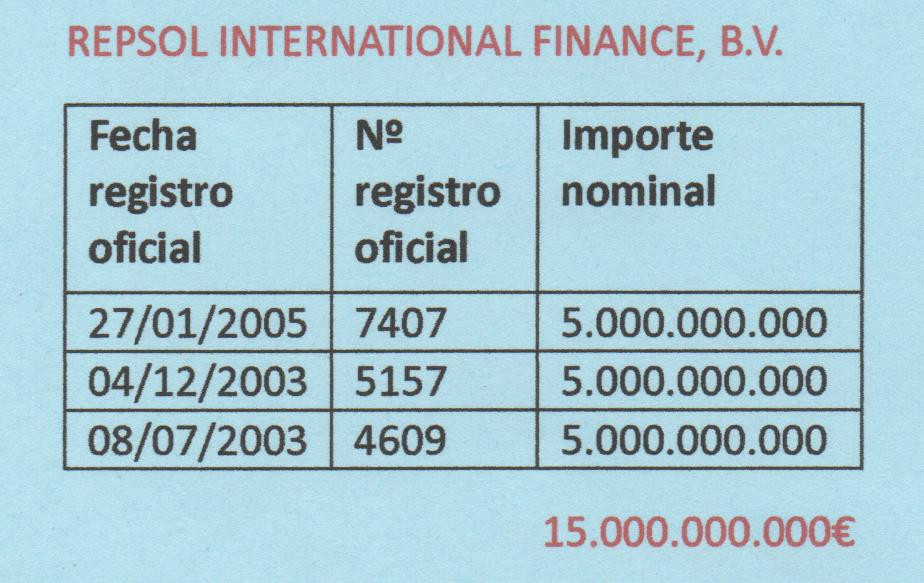

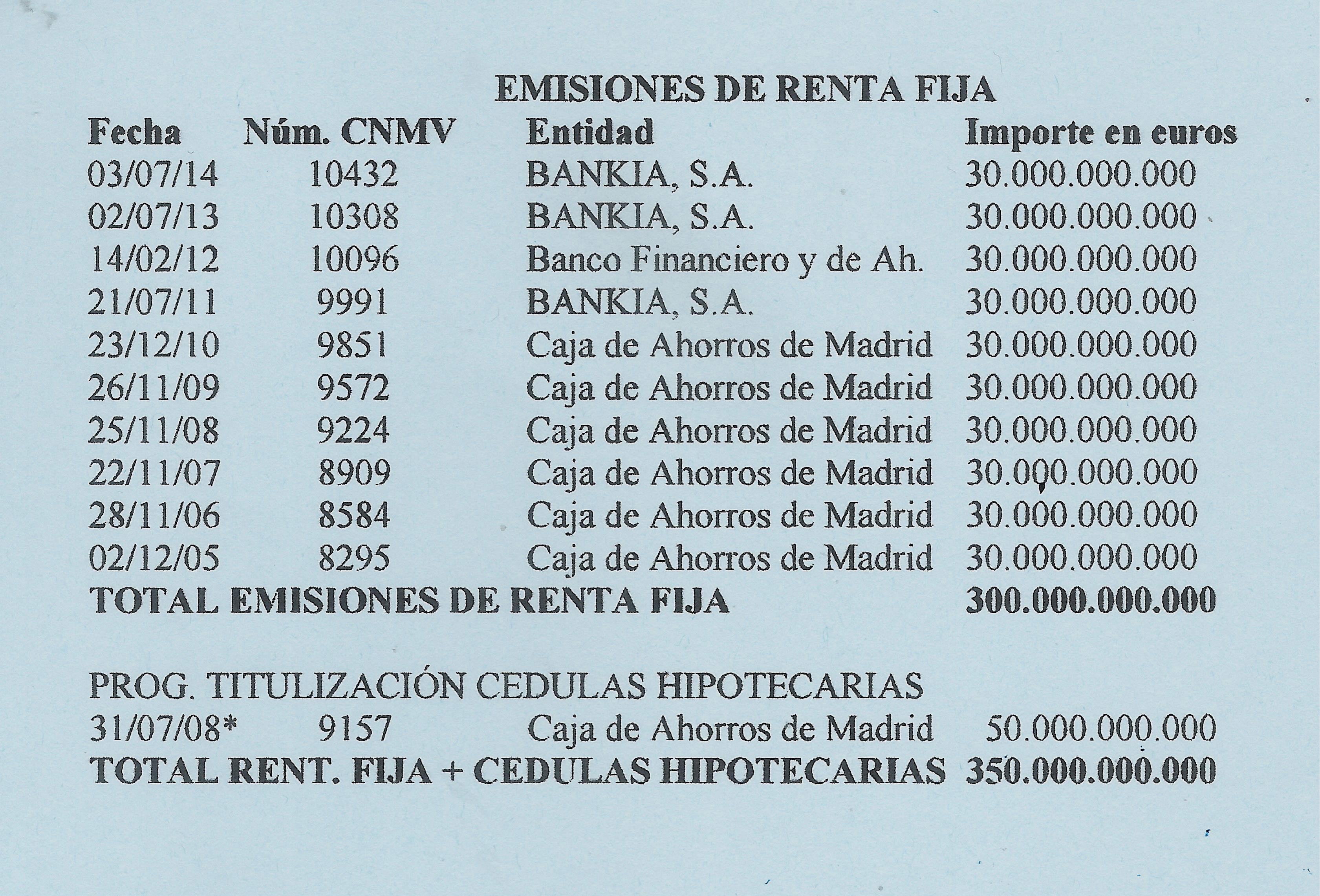

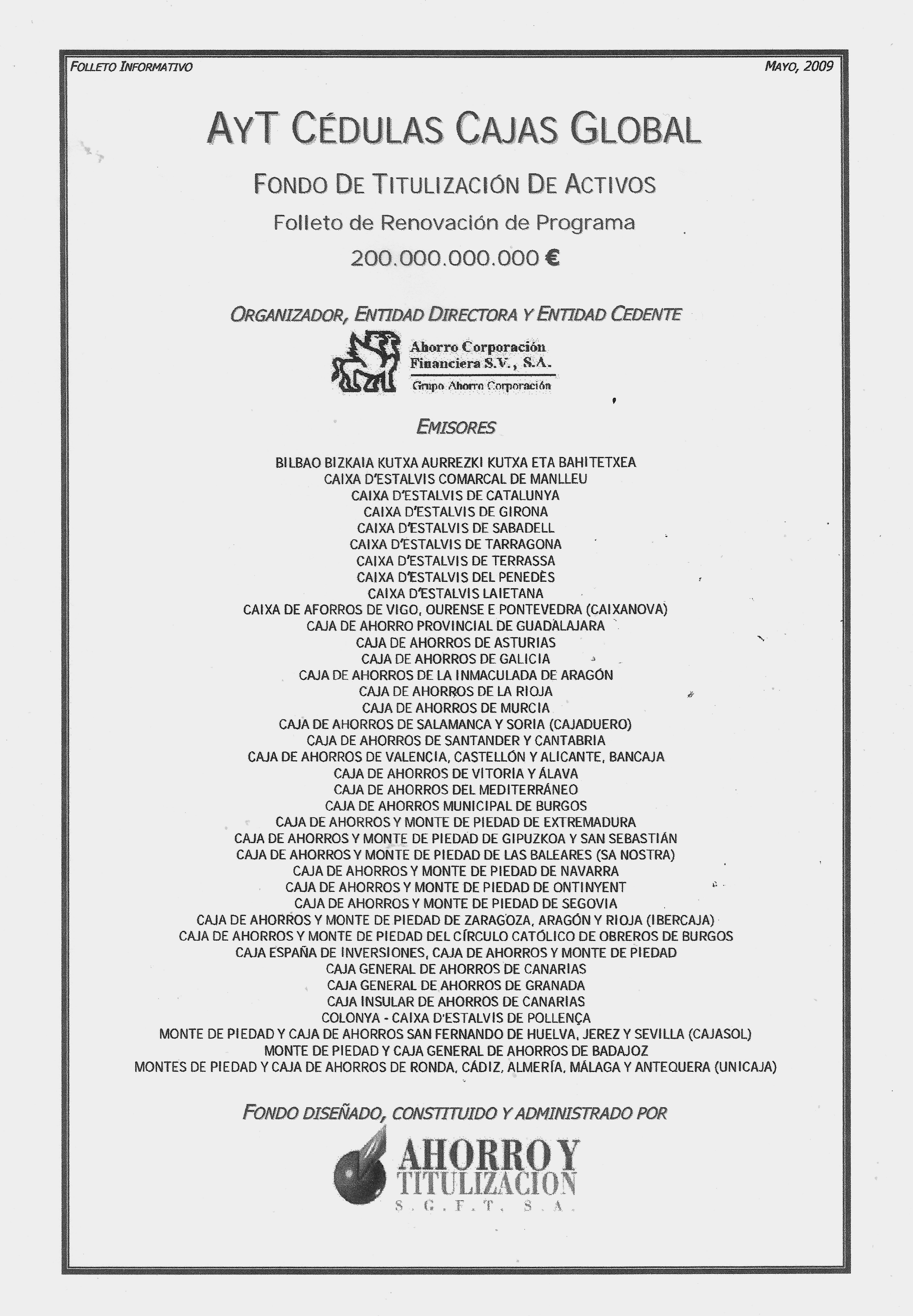

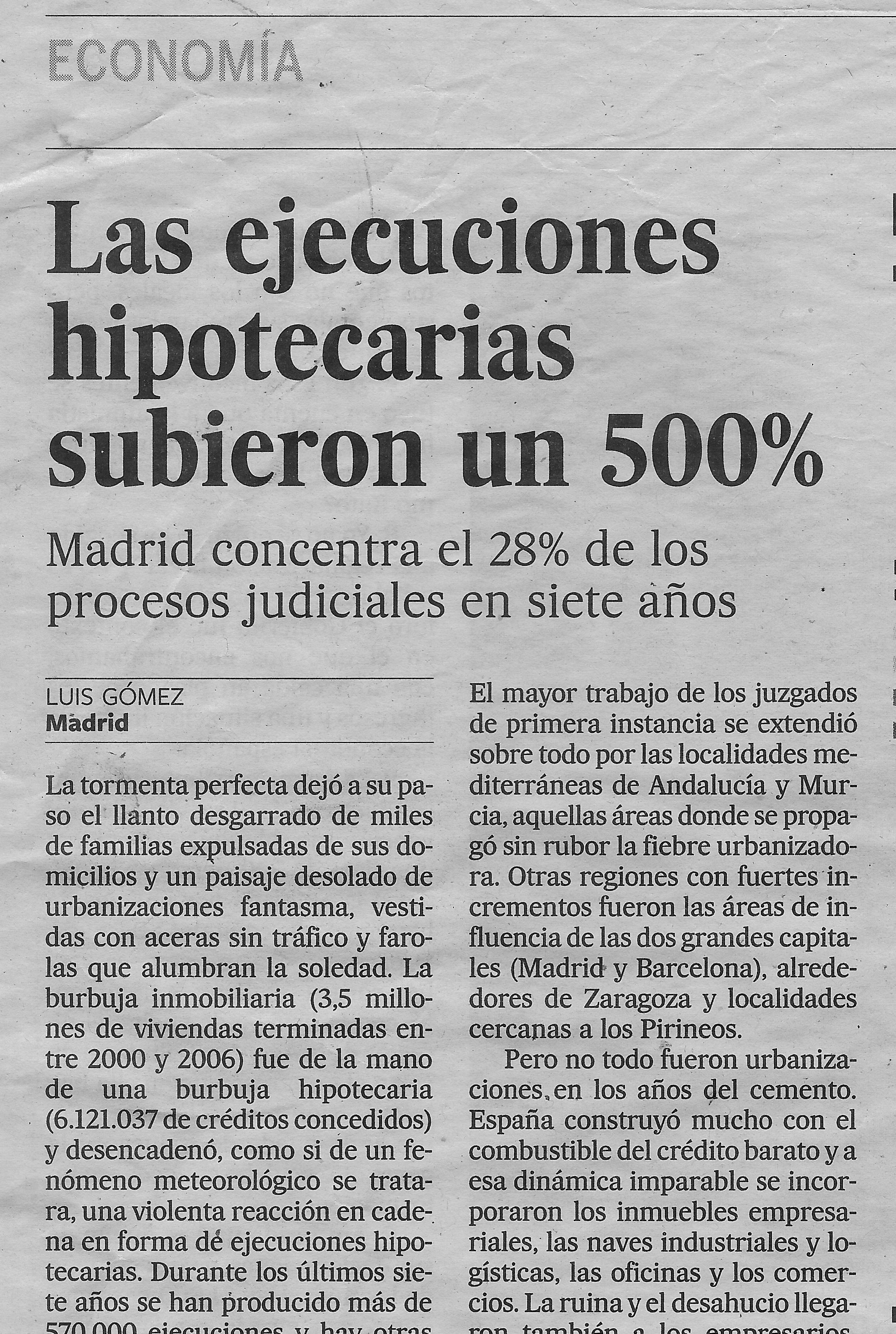

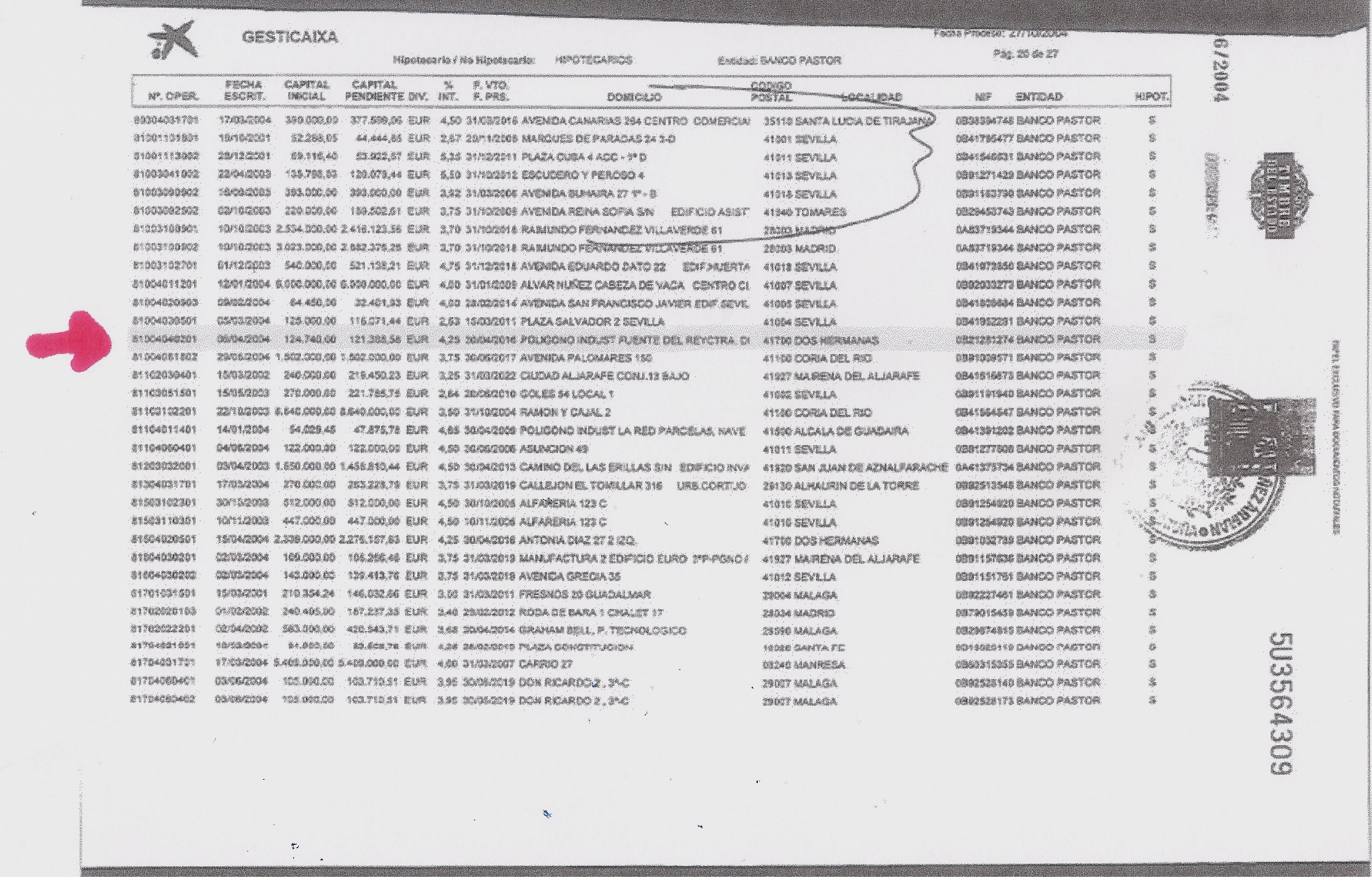

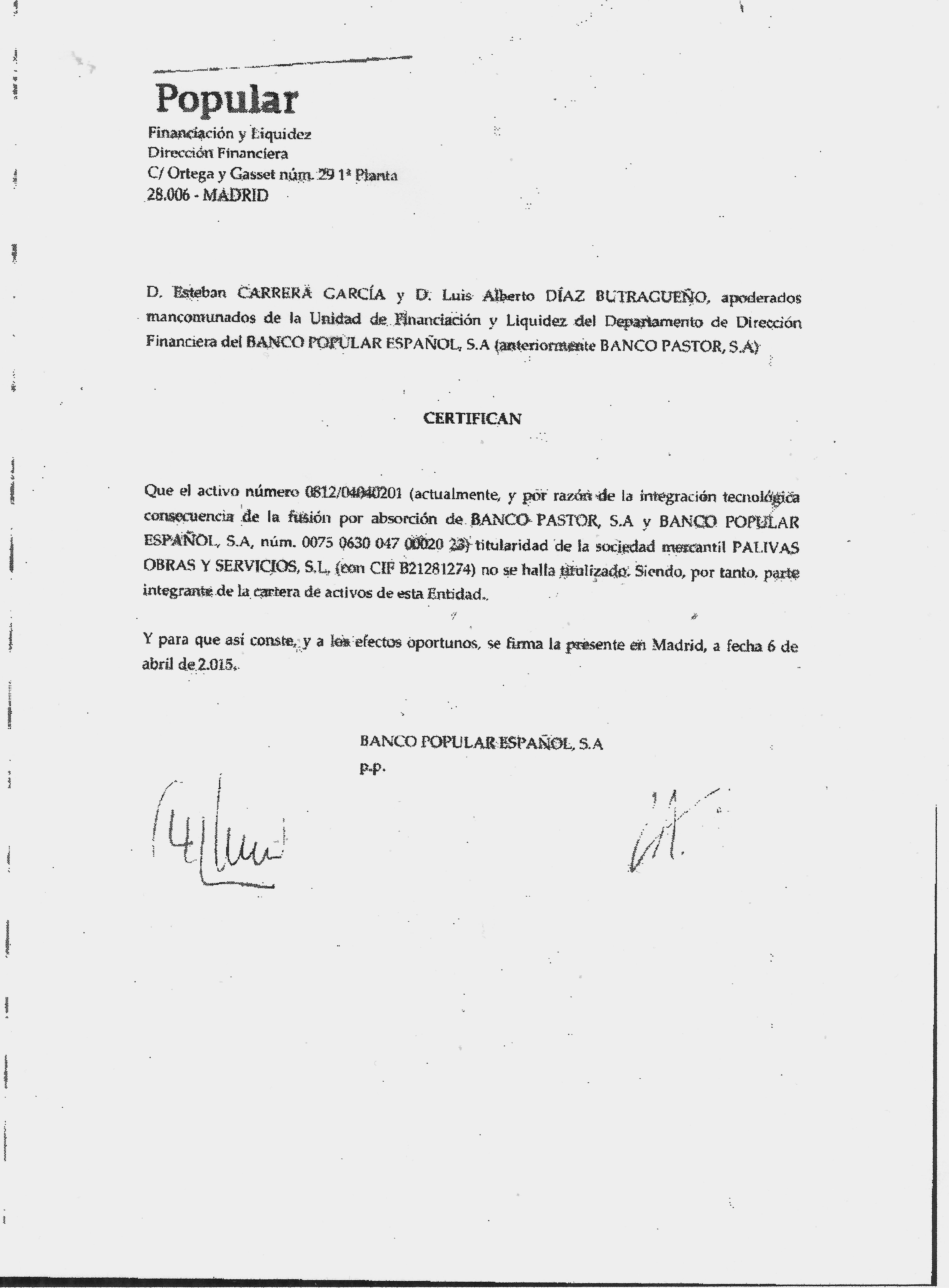

No hay motivos para pensar que todos los prestamos concedidos en este país desde hace 30 años para acá, hayan podido ser titulizados (vendidos a fondos de Titulizacion), por la sencilla razón de que nada se lo impedía a la banca emisora. BCE y CNMV, organismos reguladores y de control, miraban para otro lado, en la España del “todo va bien” de Aznar o la de la fortaleza del sistema bancario español de Zapatero.

No hay motivos para pensar que todos los prestamos concedidos en este país desde hace 30 años para acá, hayan podido ser titulizados (vendidos a fondos de Titulizacion), por la sencilla razón de que nada se lo impedía a la banca emisora. BCE y CNMV, organismos reguladores y de control, miraban para otro lado, en la España del “todo va bien” de Aznar o la de la fortaleza del sistema bancario español de Zapatero.![voz[1]](https://asociacionhipotecadosactivos.files.wordpress.com/2015/01/voz1.jpg)

lackstone? ¿Quiénes son estas personas que tienen dinero para comprar países enteros? ¿Es un pájaro, es un avión? ¿Cómo adquiere conocimientos suficientes para poder comprar unas viviendas con unas restricciones legales enormes sin conocer el terreno?

lackstone? ¿Quiénes son estas personas que tienen dinero para comprar países enteros? ¿Es un pájaro, es un avión? ¿Cómo adquiere conocimientos suficientes para poder comprar unas viviendas con unas restricciones legales enormes sin conocer el terreno? El truco consiste en establecer la presunción legal de que cuando hay una entidad gestora el beneficiario último es la entidad gestora y no el inversor del fondo cuyos activos gestiona la gestora. Dicho de otra forma, la gestora no es dueña de los activos. La normativa sobre prevención de blanqueo es una normativa muy ambigua con numerosas lagunas y sujetas a una deliberada ambigüedad y discrecionalidad del SEPBLAC. En definitiva, los fondos buitres no son más que testaferros de quienes son sus verdaderos amos.

El truco consiste en establecer la presunción legal de que cuando hay una entidad gestora el beneficiario último es la entidad gestora y no el inversor del fondo cuyos activos gestiona la gestora. Dicho de otra forma, la gestora no es dueña de los activos. La normativa sobre prevención de blanqueo es una normativa muy ambigua con numerosas lagunas y sujetas a una deliberada ambigüedad y discrecionalidad del SEPBLAC. En definitiva, los fondos buitres no son más que testaferros de quienes son sus verdaderos amos. Estos fondos buitres van dejando tantas cagadas en forma de rastro que es imposible que no llamen la atención. El único peligro es confundir las cagadas de buitres con las de gaviotas.

Estos fondos buitres van dejando tantas cagadas en forma de rastro que es imposible que no llamen la atención. El único peligro es confundir las cagadas de buitres con las de gaviotas.

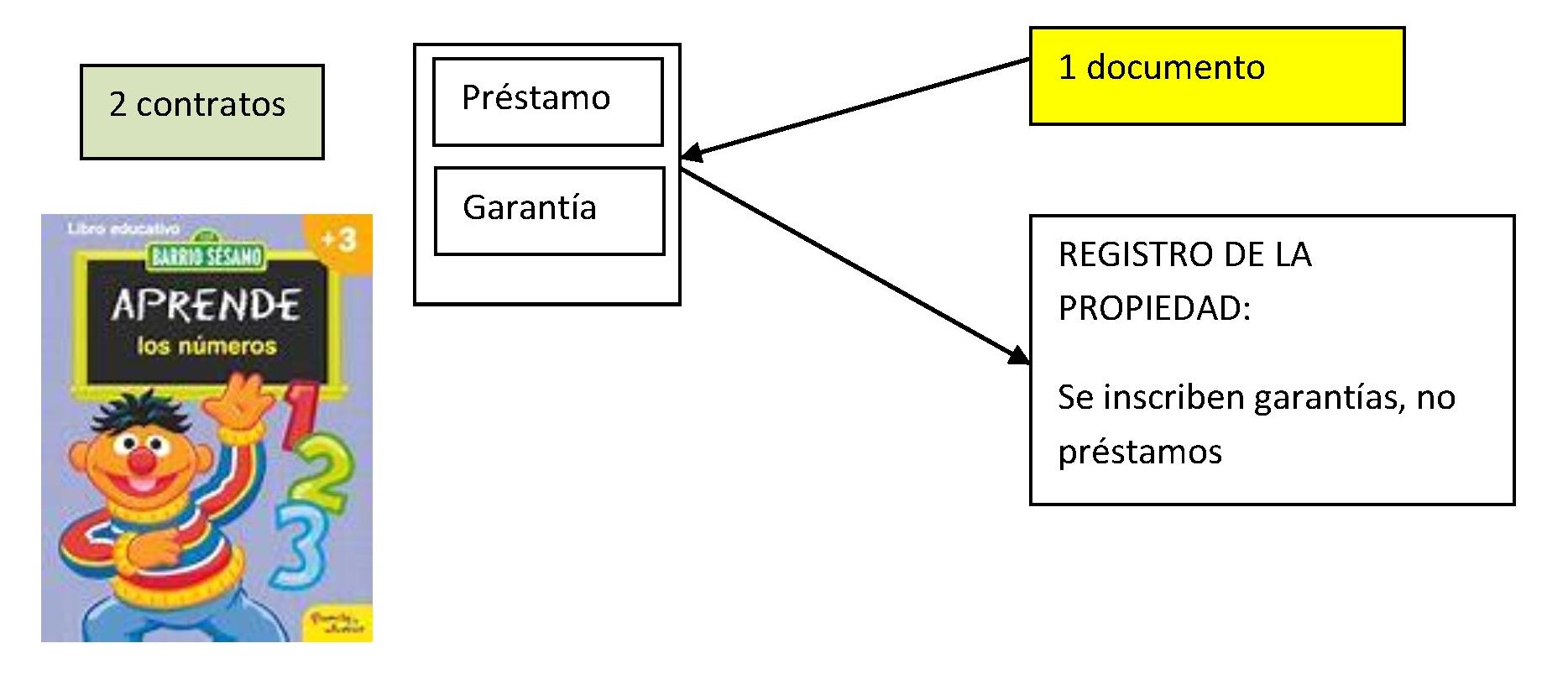

l CONTRATO DE GARANTÍA, cosas de trascendencia real. No se registran el CONTRATO DE PRÉSTAMO ni acuerdos personales, ni siquiera la condición de prestatario del cliente; al hipotecante le trae sin cuidado si el hipotecado es prestatario o no. Es más, el contrato de préstamo no necesita de una escritura pública.

l CONTRATO DE GARANTÍA, cosas de trascendencia real. No se registran el CONTRATO DE PRÉSTAMO ni acuerdos personales, ni siquiera la condición de prestatario del cliente; al hipotecante le trae sin cuidado si el hipotecado es prestatario o no. Es más, el contrato de préstamo no necesita de una escritura pública. entado jurisprudencia. Lo que no se sabe si respecto al AJD o respecto a lo que piensa de los hipotecados.

entado jurisprudencia. Lo que no se sabe si respecto al AJD o respecto a lo que piensa de los hipotecados. vadidos de sentencias.

vadidos de sentencias. el asunto de la titulización se ve que es un tema demasiado complejo para un mundillo jurídico del mercado hipotecario y sistema judicial que apenas sabe sumar.

el asunto de la titulización se ve que es un tema demasiado complejo para un mundillo jurídico del mercado hipotecario y sistema judicial que apenas sabe sumar.![01[1]](https://ataquealpoder.files.wordpress.com/2013/10/0111.jpg)

La conclusión a todo lo expuesto es que un porcentaje elevadísimo, por no decir el 100%, de las responsabilidades hipotecarias inscritas en las hipotecas en España son un fraude de ley….. incluso antes de entrar a valorar el sistema de tasaciones existente en España.

La conclusión a todo lo expuesto es que un porcentaje elevadísimo, por no decir el 100%, de las responsabilidades hipotecarias inscritas en las hipotecas en España son un fraude de ley….. incluso antes de entrar a valorar el sistema de tasaciones existente en España.

Las escrituras públicas tienen también un “orden” prefijado. Son algo parecido al lenguaje en el que primero se sitúa el sujeto, luego el verbo y el predicado (salvo el eusquera, de ahí su fracaso).

Las escrituras públicas tienen también un “orden” prefijado. Son algo parecido al lenguaje en el que primero se sitúa el sujeto, luego el verbo y el predicado (salvo el eusquera, de ahí su fracaso). Los de los “libros” (Lacruces, Albadalejos, Picazos,….) suelen comenzar sus disquisiciones con el derecho romano…. Sus planteamientos parten de una sacralización total de los códigos romanos y de sus figuras jurídicas.

Los de los “libros” (Lacruces, Albadalejos, Picazos,….) suelen comenzar sus disquisiciones con el derecho romano…. Sus planteamientos parten de una sacralización total de los códigos romanos y de sus figuras jurídicas. La mercantilización de nuestro código civil está cuidadosamente diseñada. Obsérvese que el código civil no tiene preámbulo alguno; únicamente los iluminados señores notarios y registradores tienen acceso a lo que se discutió en las labores de codificación allá por el siglo XIX. Claro, el populacho no está a la altura de tan elevadas mentes.

La mercantilización de nuestro código civil está cuidadosamente diseñada. Obsérvese que el código civil no tiene preámbulo alguno; únicamente los iluminados señores notarios y registradores tienen acceso a lo que se discutió en las labores de codificación allá por el siglo XIX. Claro, el populacho no está a la altura de tan elevadas mentes. necesariamente por el Colegio de Abogados de turno….

necesariamente por el Colegio de Abogados de turno…. Obsérvese que el artículo 1822 habla de que el fiador:

Obsérvese que el artículo 1822 habla de que el fiador: Aquí me imagino a José Manuel cogiendo el código civil y diciendo:

Aquí me imagino a José Manuel cogiendo el código civil y diciendo: tra el fiador.

tra el fiador. ¿Qué es si no un “aval solidario? ¿Acaso no es soplar y sorber al mismo tiempo?

¿Qué es si no un “aval solidario? ¿Acaso no es soplar y sorber al mismo tiempo?

Solamente con el paso del tiempo caí en la cuenta de quién era San Agustín y quién era Andrés de Urdaneta. Es algo que no logro entender. A poco que me hubieran contado en qué viajes estuvo enrolado Andrés de Urdaneta seguro que hubiera querido ser marino. Quizás los padres agustinos se hicieran sacerdotes por aquello que tanto San Agustín como Urdaneta fueron “padres” y les debieron de gustar las mujeres…. (“si ustedes piensan que por ser curas no nos gustan las mujeres tráiganme a vuestras madres….”).

Solamente con el paso del tiempo caí en la cuenta de quién era San Agustín y quién era Andrés de Urdaneta. Es algo que no logro entender. A poco que me hubieran contado en qué viajes estuvo enrolado Andrés de Urdaneta seguro que hubiera querido ser marino. Quizás los padres agustinos se hicieran sacerdotes por aquello que tanto San Agustín como Urdaneta fueron “padres” y les debieron de gustar las mujeres…. (“si ustedes piensan que por ser curas no nos gustan las mujeres tráiganme a vuestras madres….”). ¿Qué quería decir este signo? ¿Qué papel tiene la Caixa en la cultura y en la lengua española? ¿No es una entidad catalana?

¿Qué quería decir este signo? ¿Qué papel tiene la Caixa en la cultura y en la lengua española? ¿No es una entidad catalana?![maleta-001[1]](https://ataquealpoder.files.wordpress.com/2016/03/maleta-0011.jpg) amplio. Es el conjunto de hipertrofiadas instituciones del Estado. Lo es también, evidentemente, el sistema judicial. Lo es la ausencia de democracia y los partidos políticos. Lo es el mundo académico y los preparadores a oposiciones donde obtienen réditos adicionales los funcionarios que se consideran mal pagados.

amplio. Es el conjunto de hipertrofiadas instituciones del Estado. Lo es también, evidentemente, el sistema judicial. Lo es la ausencia de democracia y los partidos políticos. Lo es el mundo académico y los preparadores a oposiciones donde obtienen réditos adicionales los funcionarios que se consideran mal pagados.

Indignado y cariacontecido por su desviado proceder y el de la entidad que preside, me resulta ingrato dirigirme a usted y a la opinión pública para intentar desenmascarar a quienes gustan de engañar a sus propios clientes y se jactan de ello públicamente tildándolos de analfabetos. Ustedes sólo pueden ser considerados inmorales a tiempo completo, pues saquean, roban y engañan a miles de ciudadanos honrados que viven de sus modestos salarios o pensiones. Me explicaré.

Indignado y cariacontecido por su desviado proceder y el de la entidad que preside, me resulta ingrato dirigirme a usted y a la opinión pública para intentar desenmascarar a quienes gustan de engañar a sus propios clientes y se jactan de ello públicamente tildándolos de analfabetos. Ustedes sólo pueden ser considerados inmorales a tiempo completo, pues saquean, roban y engañan a miles de ciudadanos honrados que viven de sus modestos salarios o pensiones. Me explicaré. En mi caso, solicité en 2013 al director de la sucursal de El Puerto de Santa María una revisión de mi crédito hipotecario; siempre me contestó despectivamente y nunca reconoció el abuso al que yo había sido sometido. Presenté una demanda a través de mi abogado, don Javier Vilches, del Ilustre Colegio de Abogados de Sevilla. Durante casi tres años recibí llamadas intempestivas de los abogados del Banco Sabadell ofreciéndome cantidades irrisorias para que retirara la demanda, a sabiendas de que yo tenía razón. Ladrones y, además, acosadores.

En mi caso, solicité en 2013 al director de la sucursal de El Puerto de Santa María una revisión de mi crédito hipotecario; siempre me contestó despectivamente y nunca reconoció el abuso al que yo había sido sometido. Presenté una demanda a través de mi abogado, don Javier Vilches, del Ilustre Colegio de Abogados de Sevilla. Durante casi tres años recibí llamadas intempestivas de los abogados del Banco Sabadell ofreciéndome cantidades irrisorias para que retirara la demanda, a sabiendas de que yo tenía razón. Ladrones y, además, acosadores. En el mismo acto del juicio fijado en Cádiz, el Banco Sabadell se allanó, es decir, reconoció su deuda, o sea, el robo sistemático a que me había sometido durante varios años. Para hacer efectivo el pago (cerca de 10.000 euros), me hicieron firmar una cláusula de confidencialidad para salvaguardar su buen nombre. Con esta carta queda claro que dicha cláusula me la he pasado por el forro (polar), al igual que el Banco Sabadell se sigue pasando todas las cláusulas suelo y gastos de configuración de hipotecas por el suyo.

En el mismo acto del juicio fijado en Cádiz, el Banco Sabadell se allanó, es decir, reconoció su deuda, o sea, el robo sistemático a que me había sometido durante varios años. Para hacer efectivo el pago (cerca de 10.000 euros), me hicieron firmar una cláusula de confidencialidad para salvaguardar su buen nombre. Con esta carta queda claro que dicha cláusula me la he pasado por el forro (polar), al igual que el Banco Sabadell se sigue pasando todas las cláusulas suelo y gastos de configuración de hipotecas por el suyo. de la formalización de mi hipoteca en 2002, atendiendo a la sentencia del Tribunal Supremo de diciembre de 2016. En ambos casos me han denegado la devolución de un dinero que me usurparon con premeditación y alevosía. Está claro que, a usted, preclaro fabricante de dinero ilegal e ilegítimo, las decisiones del Tribunal de Estrasburgo y del Tribunal Supremo le traen sin cuidado. Tal parece que su entidad está muy por encima de las principales instituciones del Estado. En fin, tenga la seguridad de que volveremos a vernos en los Tribunales, pues me niego a que se queden ustedes con un solo céntimo de mi dinero.

de la formalización de mi hipoteca en 2002, atendiendo a la sentencia del Tribunal Supremo de diciembre de 2016. En ambos casos me han denegado la devolución de un dinero que me usurparon con premeditación y alevosía. Está claro que, a usted, preclaro fabricante de dinero ilegal e ilegítimo, las decisiones del Tribunal de Estrasburgo y del Tribunal Supremo le traen sin cuidado. Tal parece que su entidad está muy por encima de las principales instituciones del Estado. En fin, tenga la seguridad de que volveremos a vernos en los Tribunales, pues me niego a que se queden ustedes con un solo céntimo de mi dinero. Para mí lo más característico de su personalidad era su desbordante optimismo y vitalidad. A lo más que aspiran los de su generación es a jubilarse (lo que algunos jóvenes con malicia llaman la “generación langosta”) salvo por supuesto aquellos designados por la mano de Dios que presiden grandes bancos y que todos los años se echan al zurrón (a costa del accionista) paladas de dinero y fondos de pensiones. Lo de jubilarse no iba con él, siempre encontraba muchos proyectos que hacer, aun sabiendo de su precaria salud. Asociaciones, proceso a la banca…… Por supuesto daba por descontado que tumbaría el mercado hipotecario español y pondría en jaque al sistema financiero. Yo por el contrario soy de los que pienso que más que caerse cambiarán las reglas del juego.

Para mí lo más característico de su personalidad era su desbordante optimismo y vitalidad. A lo más que aspiran los de su generación es a jubilarse (lo que algunos jóvenes con malicia llaman la “generación langosta”) salvo por supuesto aquellos designados por la mano de Dios que presiden grandes bancos y que todos los años se echan al zurrón (a costa del accionista) paladas de dinero y fondos de pensiones. Lo de jubilarse no iba con él, siempre encontraba muchos proyectos que hacer, aun sabiendo de su precaria salud. Asociaciones, proceso a la banca…… Por supuesto daba por descontado que tumbaría el mercado hipotecario español y pondría en jaque al sistema financiero. Yo por el contrario soy de los que pienso que más que caerse cambiarán las reglas del juego. Esa curiosidad la aplicaba a todos los niveles de la vida, pero es que para los temas financieros, su curiosidad era totalmente fuera de lo común. Su dilatada experiencia y olfato le permitía ver las cosas con una perspectiva diferente. Los auditores lo definen como “escepticismo profesional”. Era como un doctor House pero para el periodismo financiero: en materia financiera uno nunca se equivoca si piensa que alguien está mintiendo. De hecho la UE y el BCE están autorizados por Directiva a manipular los mercados financieros…. en el marco de políticas financieras.

Esa curiosidad la aplicaba a todos los niveles de la vida, pero es que para los temas financieros, su curiosidad era totalmente fuera de lo común. Su dilatada experiencia y olfato le permitía ver las cosas con una perspectiva diferente. Los auditores lo definen como “escepticismo profesional”. Era como un doctor House pero para el periodismo financiero: en materia financiera uno nunca se equivoca si piensa que alguien está mintiendo. De hecho la UE y el BCE están autorizados por Directiva a manipular los mercados financieros…. en el marco de políticas financieras. video en cuestión. De la misma forma tampoco son muy conocidos fuera de Cataluña sus libros sobre Pujol o Botín: no han salido en la tele. Es una lástima que su labor periodística estuviera totalmente silenciada en los medios tradicionales. Como anécdota me contó que hubo una editorial que publicó unas polémicas memorias y otros libros la cual fue adquirida por cierto Banco que se vio retratado en los mismos (y el libro descatalogado, claro).

video en cuestión. De la misma forma tampoco son muy conocidos fuera de Cataluña sus libros sobre Pujol o Botín: no han salido en la tele. Es una lástima que su labor periodística estuviera totalmente silenciada en los medios tradicionales. Como anécdota me contó que hubo una editorial que publicó unas polémicas memorias y otros libros la cual fue adquirida por cierto Banco que se vio retratado en los mismos (y el libro descatalogado, claro). Algunas de las conversaciones han resultado ciertas y premonitorias. Todavía recuerdo a principios de 2016 la charla acerca de Banco Popular y sus “filiales” cuyos agujeros parecían bastante evidentes con una simple lectura de la memoria. Si a eso sumábamos el hecho de que Popular iba de sobrado y no había colocado nada a los contribuyentes vía “SAREB”…….. no tenía explicación alguna cómo seguía funcionando ese banco. Y es que conozco a gente que ha perdido una pasta con las ampliaciones…. sólo espero que quien haya leído el blog haya dado crédito a lo explicado y no haya caído en la tentación.

Algunas de las conversaciones han resultado ciertas y premonitorias. Todavía recuerdo a principios de 2016 la charla acerca de Banco Popular y sus “filiales” cuyos agujeros parecían bastante evidentes con una simple lectura de la memoria. Si a eso sumábamos el hecho de que Popular iba de sobrado y no había colocado nada a los contribuyentes vía “SAREB”…….. no tenía explicación alguna cómo seguía funcionando ese banco. Y es que conozco a gente que ha perdido una pasta con las ampliaciones…. sólo espero que quien haya leído el blog haya dado crédito a lo explicado y no haya caído en la tentación. También fue muy revelador poner encima de la mesa las hipotecas propias (¡vaya listos!) …. Cuando leímos la letra pequeña…. a cada uno nos habían colado una cosa diferente… y sí, también a José Manuel… y todavía me estaría riendo si no fuera porque a mí también (aunque menos). Por si alguien no lo tiene claro todavía, el 100% de las hipotecas concedidas en nuestro país tienen montones de cláusulas abusivas. Pero hay que correr, algunas de las peores cláusulas eran de Banco Popular y el gobierno cambiará las reglas del juego para no poder reclamar.

También fue muy revelador poner encima de la mesa las hipotecas propias (¡vaya listos!) …. Cuando leímos la letra pequeña…. a cada uno nos habían colado una cosa diferente… y sí, también a José Manuel… y todavía me estaría riendo si no fuera porque a mí también (aunque menos). Por si alguien no lo tiene claro todavía, el 100% de las hipotecas concedidas en nuestro país tienen montones de cláusulas abusivas. Pero hay que correr, algunas de las peores cláusulas eran de Banco Popular y el gobierno cambiará las reglas del juego para no poder reclamar. una “mano negra” en las principales transacciones inmobiliarias e hipotecarias en España. Le entraba la risa cuando el notario daba fe de que las partes habían recibido el pago de 4.500 millones….

una “mano negra” en las principales transacciones inmobiliarias e hipotecarias en España. Le entraba la risa cuando el notario daba fe de que las partes habían recibido el pago de 4.500 millones…. Para enfocar estos asuntos inmobiliarios-hipotecarios de forma adecuada, hay que entender que el mercado inmobiliario y el mercado hipotecario español son una gran COLUSIÓN en la que participa el propio Estado, fundamentalmente a través del Ministerio de Economía y de Hacienda (aunque ahora se hayan dividido en dos ministerios). De la misma forma que se ha hablado de la dación en pago, la dación en no pago, la crisis, las subprime, la titulización, ahora toca hablar de la COLUSIÓN INMOBILIARIA E HIPOTECARIA. Las grandes transacciones que salen en los periódicos no son sino operaciones diseñadas para marcar el precio de los inmuebles. Los bancos “malos” (SAREB, FROB) y los vehículos de inversión (SOCIMIs, titulizaciones), obedecen a los mismos motivos. Queda la duda si el Estado presta su ayuda por maldad o por miedo a lo que pueda pasar si los inmuebles valen lo que tienen que valer.

Para enfocar estos asuntos inmobiliarios-hipotecarios de forma adecuada, hay que entender que el mercado inmobiliario y el mercado hipotecario español son una gran COLUSIÓN en la que participa el propio Estado, fundamentalmente a través del Ministerio de Economía y de Hacienda (aunque ahora se hayan dividido en dos ministerios). De la misma forma que se ha hablado de la dación en pago, la dación en no pago, la crisis, las subprime, la titulización, ahora toca hablar de la COLUSIÓN INMOBILIARIA E HIPOTECARIA. Las grandes transacciones que salen en los periódicos no son sino operaciones diseñadas para marcar el precio de los inmuebles. Los bancos “malos” (SAREB, FROB) y los vehículos de inversión (SOCIMIs, titulizaciones), obedecen a los mismos motivos. Queda la duda si el Estado presta su ayuda por maldad o por miedo a lo que pueda pasar si los inmuebles valen lo que tienen que valer. El 100% de los mal llamados AVALES otorgados por consumidores son sencillamente una estafa perpetrada de forma activa por la parte que actúa en Colusión manejando el mercado inmobiliario e hipotecario y autorizada de forma pasiva por quien tiene la obligación de impedir estos atropellos.